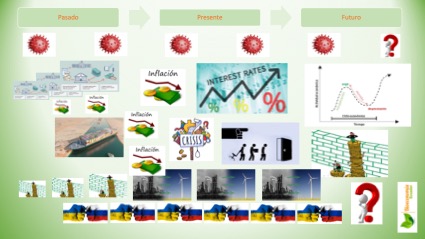

Dado que la inflación de demanda en EEUU ascendio al 9.1% en el mes de julio 2022, la Reserva Federal de los Estados Unidos de Norteamerica (FED) decidio aumentar 75 pb la tasa de interés, llevandola a un 2,25%. El dia 28 de julio 2022 aquel gobierno informa que el producto interno bruto (PIB) cae 0.9%. Eso sigue a una caída del 1,6% en el primer trimestre y fue opuesta a la estimación del Dow Jones quien anticipaba un aumento del 0,3%. La caída se debió según el medio de prensa CNBC a una amplia gama de factores, que incluyen disminuciones en los inventarios, la inversión residencial y no residencial y el gasto público.

por Ariel Silva

El presidente de la FED (Jerome Powell) indica que la economia de EEUU esta fuerte (o cerca del pleno empleo) lo que conduce a esta institución a implementar la política monetaria contractiva de elevar los tipos de interés. Ademas de los intentos de aquel gobierno por señalar que dos trimestres consecutivos con caidas del PIB no es suficiente para que ellos declaren a ese país en recesión; en este articulo nos proponemos repasar implicaciones altamente probables de aquella política monetaria fuera de aquel país, como pueden ser:

-

-

-

-

- Variaciones en los tipos de cambio producen desequilibrios comerciales – disminución de actividad

- Afectaciones a la productividad

- Desequilibrios fiscales y de deuda soberana

- Desequilibrios financieros familiares, empresariales y corporativos

- Fuga de capitales o “fly to quality”

-

-

-

Este particular aumento de las tasas de interés, eleva la demanda de dólares y revalua el dólar respecto de las demás divisas fiduciarias del mundo. La revalorización del dólar encarece las importaciones nominadas en esa moneda, afectando por ejemplo, a los países importadores netos de energía. El encarecimiento de las importaciones energéticas reduce la competitividad de estos paises por el incremento del costo de la matriz energética, tanto para producir otros bienes y servicios como para las familias en el costo de su factura mensual.

Esta revalorización del dólar “ceteris paribus” las demás variables, impacta la balanza comercial mundial, en primer lugar, si bien podría ocasionar una mejora en las exportaciones de los países que vieron devaluar su dinero, esto se daria siempre y cuando el impacto de la perdida de competitividad sea insuficiente para cubrir el desequilibrio cambiario. Observando de forma holística las variables comerciales, podemos anticipar una caída del comercio global y un proceso de cierre de las economías nacionales que reaccionan ante el desequilibrio cambiario y pérdidas de competitividad.

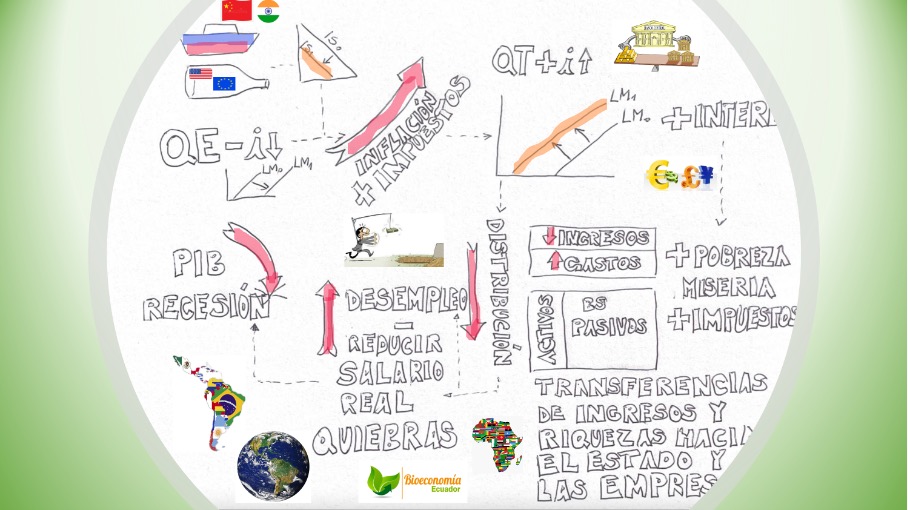

El incremento de las tasas de interés afecta a los paises que han financiado y financian el gasto publico con endeudamiento. Esta afectación será más importante en aquellos países que cuentan con un mayor stock de deuda pública, lo que lleva a los países mas expuestos a crisis de deuda soberana, a elevar el riesgo de impagos y en el limite a impagos.

Frente a un incremento en el costo del financiamiento, los países deberán disminuir el gasto publico – al menos la porción que financiaban con deuda, lo que conduce a desequilibrios políticos y sociales; en algunos casos tan profundos que motiva la expulsión de lideres políticos, manifestaciones sindicales o solicitud de mantenimiento de subsidios otrora creados en ciclos económicos de bonanza.

El incremento en el costo del financiamiento disminuye la actividad económica en los segmentos de bienes durables, haciendo por un lado, caer la demanda de bienes raices, vehículos y otros bienes durables por el encarecimiento del crédito; y por otro, al elevar el costo del financiamiento las hipotecas y los créditos a tasa variable son mas caros, reducen el ingreso disponible de las familias y la tasa de ahorro privada.

Este incremento del costo del financiamiento impacta también en las empresas, particularmente aquellas que mantienen un stock de deuda más elevado. Al incrementarse el costo del financiamiento estas empresas disminuirán el nivel de actividad, en el limite muchas de ellas se verán obligadas a despedir trabajadores o cerrar sus puertas de manera permanente, es decir este incremento de las tasas de interés destruye empresas y empleos en el mundo.

Por mencionar un aspecto adicional que caracteriza los ciclos de incremento en las tasas de interés, aumentos en la demanda del dólar y revaluación de esta moneda podemos mencionar el proceso de fuga de capitales desde los paises en riesgo o mas vulnerables hacia plazas mas seguras. Este proceso se lo conoce como “fly to quality”: “El vuelo hacia la calidad se produce cuando los inversores en conjunto comienzan a cambiar su asignación de activos de inversiones más riesgosas a otras más seguras, por ejemplo, de acciones a bonos. La incertidumbre en los mercados financieros o internacionales suele provocar este comportamiento de rebaño”.

Dado que el dólar es dinero fiduciario con demanda global para comercio, es utilizado para nominar deuda de otros paises y es reserva de valor mundial, podemos afirmar que la politica monetaria restrictiva de la FED de “incremento de tasas de interes” deriva en destruccion de actividad económica y empleo, cierre de economias, disminución del comercio mundial, crisis de deuda soberana, crisis política y social, y fuga de capitales.

Esta interpretación pretende enfatizar en el hecho, de que, los hacedores de política publica en EEUU, observan los indicadores de actividad económica de ese país, para determinar si expanden o contraen la cantidad de dinero e interés; desconociendo u omitiendo los efectos que sus políticas ocasionan en el resto del mundo. En todo caso, es importante destacar para un mundo interconectado como el que pretendemos, que todo acción, tiene una reacción, que hay un principio de causa y efecto el cual seria ideal fuera observado por quienes pretenden erigirse como lideres mundiales. Porque no hay liderazgo sin libertad, y no hay libertad sin responsabilidad.

Tu donación nos permite divulgar estos conocimientos

BTC Wallet

1HVFtBA4i14cvVGue4navR7CMiYCufUEE3

PayPal – Skrill – Neteller: aosventas@gmail.com

Métodos de donación: Transferencia bancaria, criptomonedas, Skrill, Neteller y PayPal

Tu donación nos permite divulgar estos conocimientos