Temas claves: Covid – Política monetaria – Cuellos de botella – Guerra Ucrania y Rusia – Inflación – Tasas de interés – Crecimiento económico – Desempleo – Salarios reales – Transición energética – Competitividad – Crisis – Distribución

¡Gobierno mio! ¡Alimenta, educa y cuida la salud de tu población!

Por Ariel Silva

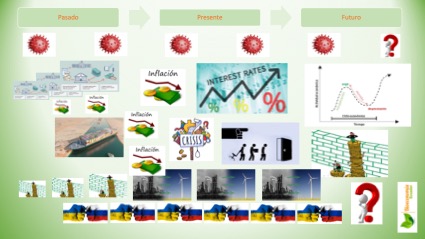

La pandemia Covid puede considerarse un hito de hechos desafortunados que dan continuidad al devenir de la vida humana y son el marco inicial de hechos económicos, políticos, sociales y culturales en los últimos años.

La pandemia Covid genero como respuesta unánime y generalizada políticas de encierros y paralización de las fuerzas productivas en todo el mundo. La paralización global además de disminuir drásticamente el consumo y la producción de bienes y servicios dio lugar a interrupciones en las cadenas de suministros y cuellos de botella, que derivaron en escasez de multiples insumos en diversas industrias. La escasez de insumos de producción (por ejemplo, de microchips) se constituyo en una de las causas que explica la inflación de oferta a nivel global.

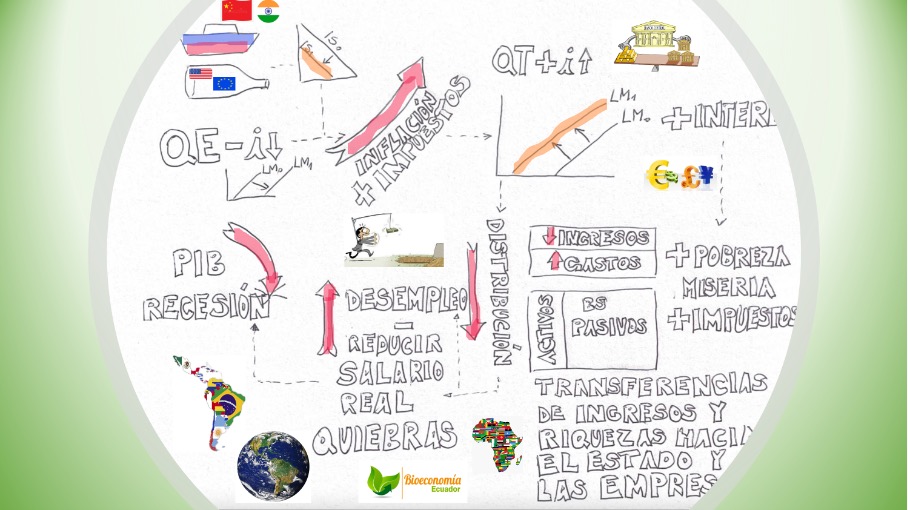

Mientras se implementaron las políticas de encierro para proteger a la población con la capacidad instalada de sanidad, los gobiernos de todo el mundo expandieron el gasto publico, el cual se financió fundamentalmente por dos vias: la emisión monetaria y el endeudamiento. La base monetaria se expandio en promedio un tercio (algunos países la duplicaron), lo que elevo en parte la renta disponible de los ciudadanos. Esta cantidad de dinero disponible en los hogares se tradujo en una inmediata recuperación de los mercados financieros y en segundo lugar cuando se levantaron las restricciones de movilidad una explosión de demanda de bienes y servicios. Esta explosión de demanda de bienes y servicios se constituye en la causa central de la inflación. Cabe señalar que desde la crisis financiera del 2008, la expansión monetaria venia creciendo sin pausa en países como Estados Unidos y la unión europea.

Los países que se financiaron con deuda publica profundizaron su trayectoria de endeudamiento. Es asi que, en 2022 comienzan a vislumbrar las dificultades financieras y las crisis fiscales derivadas de reducir el gasto público, de incrementar los impuestos y de afrontar el pago del principal y los intereses. Países como Sri Lanka y Argentina son ejemplos de crisis de deuda soberana. Diversos autores advierten de un factible escenario de crisis de deuda soberana.

Adicionalmente en febrero de 2022 se produce la invasión de Rusia a Ucrania. La guerra moviliza el mapa de la geopolítica y desencadena cientos de sanciones económicas, políticas, sociales y culturales desde el mundo occidental hacia Rusia. Paradójicamente, las sanciones contra Rusia, uno de los países mas importantes en la producción y exportación de energía y materias primas, se vuelven en contra del mundo occidental incrementando la escasez de bienes y servicios profundizando la inflación de oferta, en particular en materia energética.

El conflicto entre Rusia y Ucrania pone en perspectiva la transición energética y el impacto en el clima de los combustibles fósiles. Es sin duda un hecho que resalta las múltiples y diferenciadas dependencias de los países europeos como Alemania, Francia e Italia; creando una dependencia y mercado de energía alternativo (al menos mientras dure) con socios occidentales que impactan las matrices de productividad en beneficio de Estados Unidos, China e India en claro perjuicio de la union europea y de países importadores de energía. Las perdidas de competitividad derivadas de la compra de energía más cara han impactado en la balanza comercial de la locomotora alemana.

Al principio, ante los incrementos generalizados de precios los Bancos Centrales diagnosticaron que la inflación era transitoria. Una vez que la inflación fue declarada un hecho relevante en Estados Unidos y la unión europea, los Bancos Centrales cambian el criterio de políticas monetarias expansivas (tasas de interés cero o negativas y ampliación de balances) a políticas monetarias restrictivas (aumento de tasas de interés y disminución de balances). En este momento la Reserva Federal de los Estados Unidos arranca de manera agresiva el incremento en las tasas de interés; lo que fortalecio al dólar frente a muchas divisas del mundo.

Este fortalecimiento del dólar impacto negativamente en la unión europea (y muchos otros países) puesto que la devaluación del euro junto con el incremento de los precios de la energía en dólares representa un doble impacto negativo en cuanto a la competitividad europea y de países importadores de energia. Es recién en este momento (21 julio 2022) cuando el Banco Central de Europa eleva 50 puntos básicos el tipo de interés en la Union y establece una herramienta anti fragmentación para seguir comprando deuda de los países que presenten crisis de deuda soberana; o quizás para evitar la crisis de deuda soberana en Europa. La herramienta anti fragmentación enfrenta a los países ricos como Alemania, Noruega, Finlandia con los países con problemas de deuda como España e Italia.

Los entredichos de la trasicion energética generan una serie de preguntas abiertas para el corto y mediano plazo, como por ejemplo: ¿Como se calefaccionara Europa el próximo invierno? ¿Que pasa con la economia europea si Rusia detiene el suministro de gas? ¿En cuanto tiempo las energías renovables sustituirán completamente a los combustibles fosiles? ¿Es la energía atómica una alternativa de energía renovable? Sin dudas la transición energética crea un escenario de tensiones y complejidades que conducirán cambios al mundo como lo conocemos.

La expansión monetaria canalizada a través del sistema financiero recupero rápidamente los mercados financieros y el mercado inmobiliario. El aumento de los precios de los activos físicos y financieros favorecio la concentración de la renta y riqueza; al mismo tiempo, la inflación de precios en los mercados de bienes y servicios deteriora el salario real de la clase trabajadora, profundizando las dificultades para acceder a la canasta de bienes y servicios a los trabajadores; lo que llevo un aumento de la pobreza y la indigencia. Indicador que pone en conclave las agendas públicas y es un llamado a la acción fundamentalmente para dar cobertura de alimentación a los colectivos sociales más vulnerables.

El aumento de las tasas de interés supone efectos directos e indirectos que afectan la actividad económica, la producción, el ahorro (consumo), la inversión y la balanza comercial dependiendo la divisa y el país. Para los países importadores netos de energía, como ya se menciono el caso europeo, el aumento de la tasa de interés en Estados Unidos deteriora la competitividad de Europa; también se hace más caro el crédito, por lo que las industrias disminuirán su actividad, lo que ocasionará despidos y caída en el PIB; caídas en el consumo y la recaudación fiscal. En la fase de ciclo económico de caídas del PIB es cuando persisten las empresas fuertes, desaparecen las industrias innecesarias (y débiles) y se fortalece el sistema para iniciar el nuevo ciclo. El escenario de crisis de deuda soberana eleva su probabilidad de ocurrencia con el aumento de los tipos de interés.

En la fase de contracción del ciclo económico, desde la perspectiva distributiva, son los asalariados del sistema los que quedarán sin empleo e ingresos. Como en todas las fases del ciclo económico son importantes las políticas redistributivas implementadas por los gobiernos, fundamentalmente la alimentación, la educación y la salud de la población, y más importante aún, son las acciones distributivas implementadas por los individuos y las comunidades basadas en sus propias capacidades y potencialidades.

En sintesis, en un escenario de transición energética, donde se constata un cambio en las relaciones internacionales, las políticas monetarias distorsionan la competitividad de los paises, crean crisis de deuda soberana, desiguadad distributiva, pobreza e indigencia; ¿será momento de revisar que hacer con este sistema basado en deuda?

Tu donación nos permite divulgar estos conocimientos

BTC Wallet

1HVFtBA4i14cvVGue4navR7CMiYCufUEE3

PayPal – Skrill – Neteller: aosventas@gmail.com

Métodos de donación: Transferencia bancaria, criptomonedas, Skrill, Neteller y PayPal

Tu donación nos permite divulgar estos conocimientos