El acceso a diferentes fuentes de ingresos y al crédito en condiciones ventajosas pueden contribuir a incrementar los stocks de riqueza de las personas físicas.

Por Ariel Silva

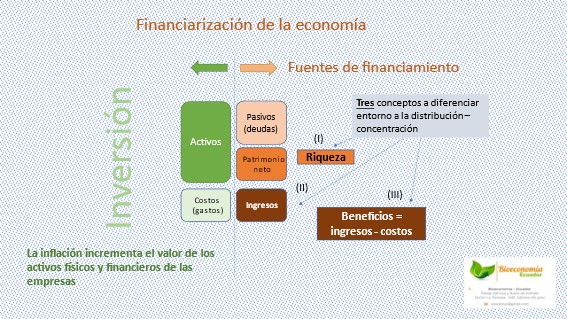

La distribución y concentración de la riqueza, los ingresos y los beneficios son conceptos diferentes que suelen confundirse en el debate público. Como variable económica, la riqueza es un stock medido en un momento del tiempo, mientras que los ingresos y los beneficios son flujos que se registran durante un período determinado. Los beneficios representan técnicamente la diferencia entre los ingresos y los costos atribuibles a una persona física o jurídica.

Esta distinción —que desarrollo con mayor detalle en mi ebook disponible en español en www.distribuciondebeneficios.com y en inglés en **www.en.distribuciondebeneficios.com**— es fundamental para comprender cómo se produce la acumulación patrimonial y quiénes logran participar de ella.

La riqueza equivale al patrimonio neto de una persona: la diferencia entre sus activos y sus deudas u obligaciones. Contablemente se expresa como capital, reservas de valor y resultados acumulados; en la práctica, representa el conjunto de bienes y derechos menos el conjunto de compromisos financieros. Con frecuencia, la tenencia de acciones se utiliza como un indicador del stock de riqueza, aunque esto es solo un proxy, pues dichas acciones constituyen apenas una parte de los activos financieros que posee un individuo.

Las personas y las empresas recurren a diversas fuentes de financiamiento para realizar inversiones. El crecimiento del stock de riqueza se explica en gran medida por el incremento de la deuda, obtenida en el sistema financiero, el mercado de valores o entre particulares. En las últimas décadas, el endeudamiento ha crecido de forma significativa gracias a tasas de interés bajas y a las facilidades ofrecidas por las instituciones financieras.

Una parte sustancial de esa deuda se origina en el mecanismo de reserva fraccionaria, proceso mediante el cual se crea dinero bancario (M2). Este modelo de negocios permite financiar con ventajas los proyectos de inversión de quienes acceden en mejores condiciones de tasa y plazo. De este modo, un primer mecanismo de acumulación de riqueza es el conjunto de condiciones de acceso al crédito: quien posee un stock previo para colateralizar obtiene mejores tasas, mientras que quien carece de activos enfrenta costos más altos o directamente la exclusión.

Las fuentes de ingresos de las personas provienen del trabajo —en relación de dependencia o autoempleo—, de las inversiones realizadas o de las empresas que poseen. Los ingresos laborales están sujetos a regulaciones e impuestos destinados a jubilación, seguridad social o desempleo.

Los ingresos derivados de inversiones pueden adoptar dos formas:

-

ganancias de capital, generadas por la venta de activos a un precio mayor al de compra;

-

distribución de dividendos provenientes de la propiedad accionaria.

A su vez, los ingresos empresariales pueden manifestarse como utilidades directas o como reducciones de gastos personales.

Desde esta perspectiva, la vulnerabilidad económica depende del número de fuentes de ingreso a las que se accede. Estas pueden ser generadas por las propias personas o por su entorno —lo que constituye la distribución de ingresos—, o asignadas por el Estado mediante subsidios, proceso conocido como redistribución de ingresos.

Cuando hablamos de beneficios, nos referimos al saldo neto entre ingresos y costos. Los beneficios pueden ser positivos o negativos, aunque el uso comunicacional del término suele asumir implícitamente un resultado favorable. Del mismo modo, se afirma con frecuencia que “acceder a un empleo es un beneficio”; sin embargo, desde el punto de vista económico lo será solo si los ingresos superan los costos que el trabajador debe asumir.

Resulta clave considerar el tipo de activos en los que invierten las personas. En contextos inflacionarios, ciertos bienes físicos y derechos fiduciarios tienden a mantener o incrementar su valor por encima del nivel general de precios, fortaleciendo los stocks de riqueza. Asimismo, la deuda a tasa fija puede licuarse cuando la inflación supera el interés pactado, lo que vuelve relevante analizar la tasa de interés real. De esta manera, algunos agentes logran incrementar su patrimonio combinando revalorización de activos y dilución de pasivos.

Este marco conceptual permite comprender que la distribución de beneficios no es un fenómeno abstracto, sino el resultado de decisiones financieras, condiciones de acceso y estructuras de mercado. Para profundizar en este enfoque y en estrategias prácticas de construcción de ingresos, te invito a conocer mi ebook:

???? Español: www.distribuciondebeneficios.com

???? English: www.en.distribuciondebeneficios.com

BTC Wallet

1HVFtBA4i14cvVGue4navR7CMiYCufUEE3

PayPal – Skrill – Neteller: aosventas@gmail.com

Métodos de donación: Transferencia bancaria, criptomonedas, Skrill, Neteller y PayPal

Tu donación nos permite divulgar estos conocimientos