La distribución de beneficios se refiere a la asignación de los ingresos o ganancias generadas por una empresa, familia o persona física, en beneficio de los diferentes interesados o participantes de esa empresa, familia o intereses a nivel personal. Esto incluye:

- para una empresa, la forma en que se reparten los ingresos y beneficios entre los accionistas, socios, propietarios, empleados y otras partes interesadas.

- para una familia, de acuerdo con un presupuesto, la forma en que se asignan los ingresos y beneficios familiares a los rubros de ahorro, gastos, costos, inversiones, etc.

- para un individuo, de acuerdo con un presupuesto, la forma en que se asignan los ingresos y beneficios para satisfacen necesidades básicas, gustos, ahorro o inversión.

La redistribución de beneficios, por otro lado, implica la transferencia intencional y sistemática de los ingresos o ganancias de una entidad desde ciertos grupos o individuos hacia otros grupos o individuos con el objetivo de lograr una mayor equidad o justicia social. En este caso, los beneficios se redistribuyen con la intención de reducir las desigualdades de ingresos y riqueza.

La principal diferencia entre distribución y redistribución de beneficios radica en el propósito y la dirección del flujo de ingresos. En la distribución de beneficios, se asignan los beneficios generados según los acuerdos o normas establecidas, y la distribución puede seguir patrones de participación accionarial, estructuras contractuales o acuerdos entre partes. En cambio, la redistribución de beneficios tiene un enfoque más orientado a la equidad y busca corregir desigualdades preexistentes al transferir recursos de aquellos que tienen más hacia aquellos que tienen menos.

Es importante destacar que la redistribución de beneficios a menudo se aborda a través de políticas públicas y programas sociales implementados por los gobiernos con el objetivo de promover la justicia social y reducir la brecha entre los segmentos más ricos y más pobres de la sociedad.

La distribución de beneficios esta en manos de las empresas, las familias y los individuos

Diseñar una estrategia para hacerse rico implica un enfoque integral que abarque tanto el aumento de los ingresos como la disminución de los gastos, así como la acumulación de capital para generar ingresos pasivos a largo plazo. A continuación, presentamos una estrategia que podrías considerar:

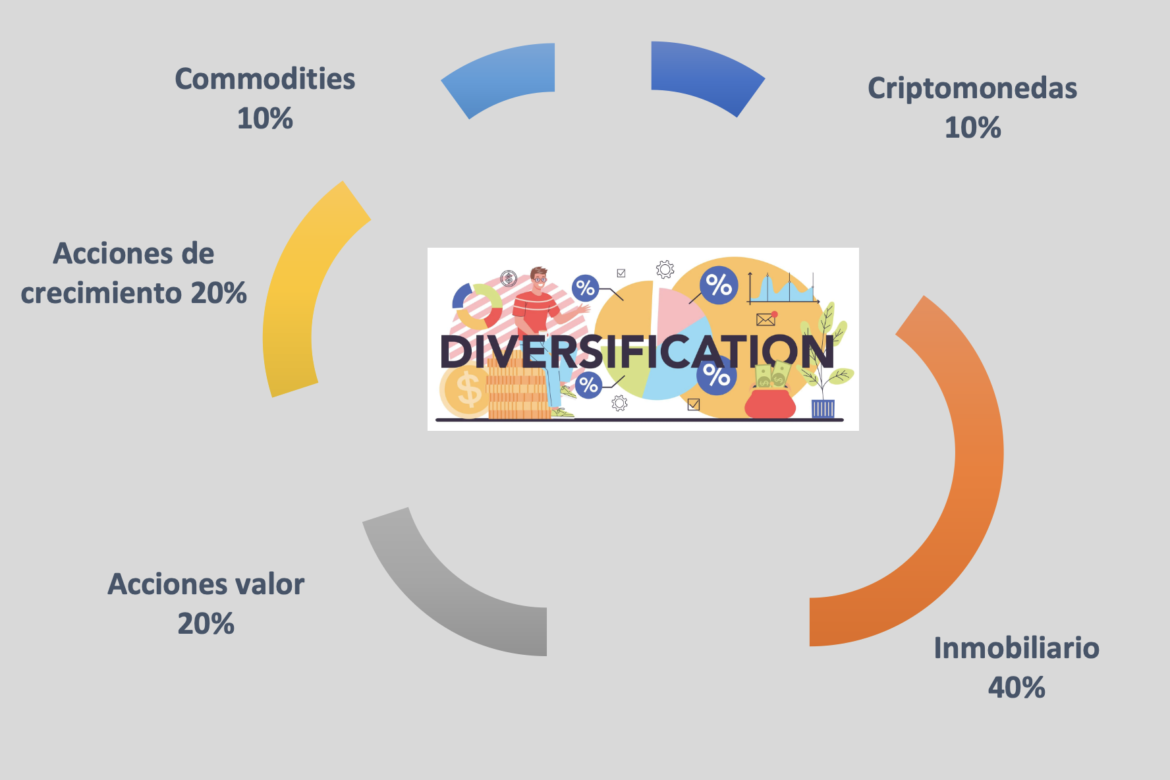

- Diversifica tus fuentes de ingresos: En lugar de depender únicamente de un empleo, busca formas adicionales de generar ingresos. Esto puede incluir invertir en bienes raíces para obtener alquileres, comenzar un negocio propio, invertir en acciones o participar en proyectos de inversión.

- Desarrolla habilidades valiosas: Adquiere conocimientos y habilidades que sean altamente demandados en el mercado laboral o en tu campo de interés. Esto te permitirá obtener mejores oportunidades laborales y aumentar tus ingresos. Considera la posibilidad de realizar cursos, obtener certificaciones o buscar mentoría en áreas que puedan incrementar tu potencial de ingresos.

- Crea un presupuesto y controla tus gastos: El control de los gastos es crucial para aumentar tu capacidad de ahorro e inversión. Establece un presupuesto mensual que te permita cubrir tus necesidades básicas y asignar una parte de tus ingresos a la inversión y el ahorro. Reduce los gastos innecesarios y elimina las deudas de alto interés que aumentan tus costos a largo plazo.

- Invierte sabiamente: Destina una parte de tus ingresos a inversiones que generen ingresos pasivos. Esto puede incluir la inversión en acciones, bonos, fondos de inversión, bienes raíces u otros activos que puedan generar ganancias a largo plazo. Infórmate y busca asesoramiento financiero para tomar decisiones informadas y minimizar los riesgos.

- Genera activos que generen ingresos pasivos: Busca oportunidades para crear activos que generen ingresos sin requerir una atención constante. Esto puede incluir la creación de un blog o sitio web que genere ingresos publicitarios, la publicación de libros electrónicos, la inversión en negocios o startups prometedoras, o la compra de propiedades para alquilar.

- Aprovecha el poder del interés compuesto: Ahorra e invierte de manera regular y a largo plazo para aprovechar el crecimiento exponencial a través del interés compuesto. Cuanto antes comiences a ahorrar e invertir, mayor será el potencial de acumulación de capital a lo largo del tiempo.

- Aumenta tu conocimiento financiero: Dedica tiempo a educarte en temas de inversión, finanzas personales y gestión del dinero. Esto te permitirá tomar decisiones financieras más informadas y maximizar tus ingresos y rendimientos de inversión.

Recuerda que no existe una fórmula mágica para hacerse rico de la noche a la mañana. El éxito financiero requiere tiempo, paciencia, disciplina y una mentalidad orientada a largo plazo. Adaptar esta estrategia a tus circunstancias personales y mantener una actitud proactiva en busca de oportunidades te acercará a tus objetivos de incrementar tus ingresos y acumular capital.