Fuente: elordenmundial

Por Ariel Silva

Puntos claves:

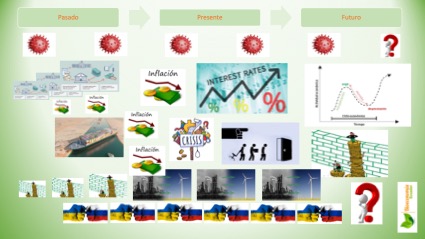

- El aumento de tipos de interés en manada de los países desarrollados presionan a la baja los precios del petroleo, las materias primas, el oro y la plata.

- Hay diferencias significativas en los mercados de trabajo e inmobiliario de Estados Unidos, Reino Unido y la Unión Europea.

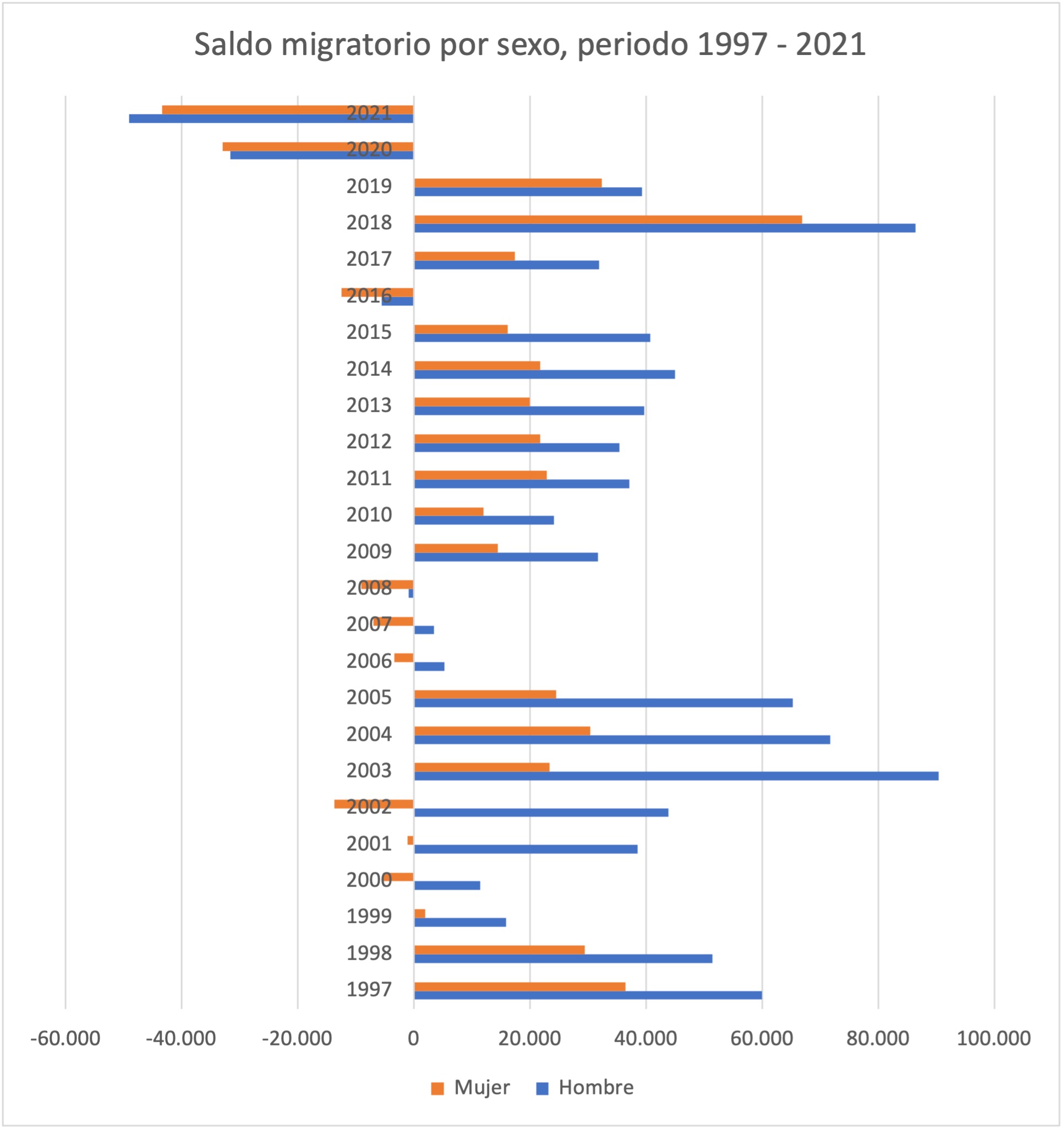

- La migración laboral hacia los países desarrollados distorsiona los mercados de bienes no transables en los países en desarrollo

- El costo de luchar contra la inflación se pagara con menor nivel de actividad y desempleo. Aun no están claros los resultados de las políticas de aumentar tipos de interés.

| Bienes No transables en Estados Unidos: Mercado de trabajo y mercado inmobiliario

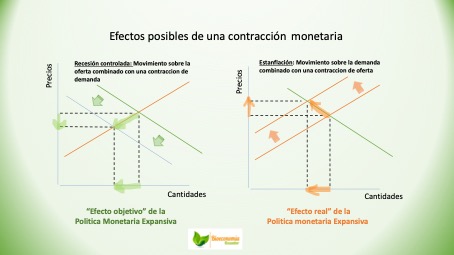

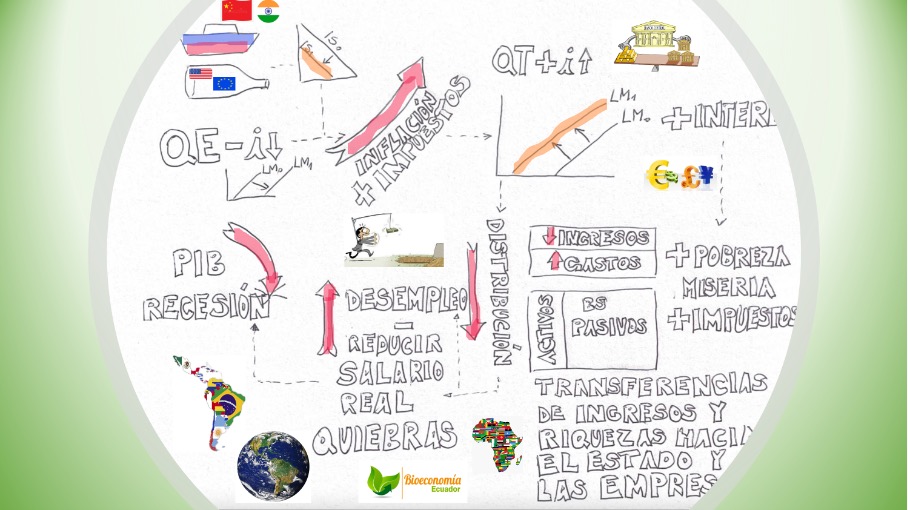

No se ha logrado reducir la inflación debido a 3 causas fundamentales: elevadas tasas de ahorro, bonanza laboral e ingresos y políticas fiscales expansivas. En Estados Unidos el mercado de trabajo está fuerte, lo que justifica el incremento en los tipos de interés. En esta semana la FED alejo la idea de estar cerca del pivote en la política monetaria, lo que cambio las expectativas de mercado. Para tomar esta decisión la Reserva Federal de los Estados Unidos considera modelos que implica mantener conversaciones con otros bancos centrales del mundo, el riesgo político en relación con posibles crisis de deuda, los costos de la energía, la situación geopolítica, en particular el impacto que los tipos de interés pueden tener con la economía China, la fortaleza del dólar y los países en desarrollo, el costo de los alimentos, las políticas fiscales a implementarse en Estados Unidos y en otras economías. Entre las variables del mercado de empleo que han sido consideradas se pueden mencionar la tasa de desempleo (el nivel de empleo en Estados Unidos es el menor en 50 años), la tasa salarial, los pedidos de subsidios (basicamente tienen en mente el modelo la curva de Phillips la cual representa un trade off entre inflación y desempleo). En estos momentos el mercado de empleo en EEUU está fuerte. El incremento de tasas de interés se fundamenta en la necesidad de frenar la presión inflacionaria, “de otro modo terminará siendo un problema difícil de manejar” afirmo Jerome Powell esta semana. Respecto del mercado inmobiliario aún no se verifica un impacto significativo. Debido en parte a que los aumentos de tipos de interés tienen efectos tardíos en el mercado inmobiliario, los cuales suelen manifestarse dos o 3 años posteriores a la aplicación de la política monetaria restrictiva. Sin embargo, ya hay indicios en los alquileres de las viviendas, que en promedio han subido mas que el Indice de precios al consumidor. El mercado de trabajo e inmobiliario en la Union europea y en el Reino Unido varian de país en país. Sin perjuicio de ello, al conjunto de paises de la zona euro se caracterizan por una mayor debilidad en el mercadod e trabajo. Lo que establece bases de maniobra diferenciadas para los bloques de Estados Unidos versus Union europea/Reino Unido. |

Bienes Transables en Europa y Estados Unidos, materias primas, petróleo, oro y plata

De forma simultanea Estados Unidos está presionando a los países productores de petróleo (OPEP) para mantener niveles de producción elevados en un contexto de contracción económica con la finalidad de reducir los precios del petróleo. Similar política se implementa respecto de las materias primas, el oro y la plata.

Los incrementos en las tasas de interés impactan en los tipos de cambio “revaluando el dólar”, esto implica una reducción en la cantidad de dinero Fiat por cada unidad de medida de petróleo, materias primas, oro y plata. Los países productores de petróleo que integran la OPEP, han tomado la decisión de reducir la producción de petróleo en dos millones de barriles diarios, en consonancia con la reducción de la demanda que se busca con los incrementos en los tipos de interés. Adicionalmente los países de la Unión Europea y el Reino Unido comienzan a reaccionar a través del Banco Central europeo (BCE) y el Banco Central de Inglaterra (BCI) incrementando los tipos de interés para mantener la paridad dólar – euro – libra. El mantenimiento de la paridad dólar – euro – libra es estratégico para la Unión Europea y el Reino Unido porque de esta manera pueden adquirir petróleo, materias primas, oro y plata en las mismas proporciones que lo hace Estados Unidos. Los incrementos de los tipos de interés coordinados impactarán de forma diferenciada en los países de la Unión Europea lo que pone en vigencia el mecanismo anti fragmentación previsto por las autoridades del BCE para auxiliar a aquellos países de la Unión Europea con problemas de deuda. El caso de la Unión Europea y el Reino Unido enfrentan el dilema de luchar contra la inflación o salvar su dinero FIAT; esto se refiere a que si la Unión Europea o el Reino Unido suben los tipos de interés incrementan el poder adquisitivo del euro-libra; y pueden con monedas fuertes comprar petróleo, materias primas, oro y plata a menores precios relativos. El fortalecimiento del euro-libra incrementa el riesgo de crisis de deuda en la zona euro y Reino Unido. Por otro lado si la Unión Europea o el Reino Unido no suben los tipos de interés el euro – la libra perderían valor respecto del dólar y dejarían de ser monedas de reserva de valor, caería su demanda como fuente de reservas internacionales y para el comercio entre naciones. Lo que implica perder la moneda FIAT. Este comportamiento de manada mantiene como un bloque a los paises desarrollados frente al resto del mundo.

|

| Países en desarrollo. Bienes no transables Mercado inmobiliario y de trabajo

Mercado inmobiliario. Dependiendo la distancia y el volumen migratorio hacia Estados Unidos y la Unión Europea, el valor de los inmuebles tiene un comportamiento proporcional a la participación de los migrantes en el mercado de trabajo de los países desarrollados.

Mercado de trabajo. En los países en desarrollo los mercados de trabajo tienen altos índices de subutilización de la capacidad instalada, salarios reales muy por debajo de los mercados laborales en los países desarrollados, y en general, presentan indicadores de debilidad: altas tasas de desempleo, empleo inadecuado, bajo o inexistente cobertura social, trabajos de baja productividad, etc. En este contexto a los trabajadores de los países en desarrollo les es cada vez más dificil acceder a un bien inmueble, puesto que el mercado inmobiliario actualiza su valor por la vía de los materiales que utiliza la construcción de los inmuebles; el poder adquisitivo de los salarios reales de los trabajadores de los paises en desarrollo deteriora de forma sistematica la posibilidad de acceder a un inmueble. Los migrantes, por su lado, al acceder a trabajos y salarios de los países desarrollados, si bien no pueden comprar una vivienda en el mercado inmobiliario del país desarrollado, sí pueden acceder a una vivienda en el País de origen. Esta distorsión de mercado de bienes no transables producida en los países en desarrollo generan en parte la subutilización de la capacidad instalada en los países en desarrollo. Esta subutilización implica en algunos países una profunda ineficiencia en el uso de los recursos disponibles.

|

Países en desarrollo productores de petróleo, materias primas, oro y plata

Los incrementos en los tipos de interés de los países desarrollados conducen a una revaluación de sus expresiones monetarias y a una caída en los precios de las materias primas, petroleo, oro y plata. Los países en desarrollo contabilizan una serie de perjuicios a partir de las contracciones monetarias, lease incrementos de tipos de interés de los países desarrollados:

Mientras tanto los países en desarrollo se ven limitados de aplicar políticas monetarias contractivas debido fundamentalmente a la debilidad de sus mercados laborales y los niveles de subutilización de sus capacidades instaladas. Los incrementos en las tasas de interés que conducirían al mantenimiento del tipo de cambio harían insostenible o le crearía dificultades politicas al gobierno que pretenda implementar dichas medidas. Con estos argumentos la decisión de reducir la producción de petróleo por parte de los países de la OPEP hace mucho sentido en la medida que sigue la tendencia de disminución de la demanda y protege a los países proveedores de materia prima, petróleo, oro y plata del incremento artificial del valor del dinero FIAT de los países desarrollados.

|

Tu donación nos permite divulgar estos conocimientos

BTC Wallet

1HVFtBA4i14cvVGue4navR7CMiYCufUEE3

Skrill – Neteller: aosventas@gmail.com

Métodos de donación: Transferencia bancaria, criptomonedas, Skrill y Neteller

Tu donación nos permite divulgar estos conocimientos