Abstract

Las finanzas personales, siendo esenciales en la vida diaria, requieren una gestión efectiva para asegurar la estabilidad financiera. La metodología propuesta abarca cinco pasos fundamentales: visión personal, establecimiento de objetivos financieros, análisis de la situación actual, planificación financiera y acción continua. El primer paso, la visión personal, se basa en la identificación de valores, conectando las finanzas con una perspectiva más amplia de la vida. La siguiente etapa implica establecer objetivos financieros claros, respaldados por expertos como Brian Tracy y Zig Ziglar, utilizando métodos como SMART para alinearlos con los valores personales. El análisis de la situación financiera actual, respaldado por autores como Vicki Robin y Dave Ramsey, es crucial para identificar patrones de gasto y fortalezas/ debilidades financieras. La planificación financiera estratégica, según obras de Stanley y Danko, David Bach y John C. Bogle, destaca la disciplina y la automatización del ahorro. La implementación y optimización, guiadas por autores como James Clear y Stephen R. Covey, se centran en la ejecución disciplinada, la adaptabilidad y la retroalimentación continua. En conjunto, esta metodología busca la estabilidad financiera inmediata y la construcción de un futuro alineado con los valores más profundos de cada individuo.

Resumen ejecutivo

Las finanzas personales, cruciales en la vida cotidiana, demandan una gestión efectiva para garantizar la estabilidad financiera. La metodología propuesta abarca cinco pasos clave: visión personal, establecimiento de objetivos financieros, análisis de la situación actual, planificación financiera y acción continua.

Visión Personal: Este primer paso se basa en la identificación de valores personales, utilizando la noción de «visión personal» de Peter Senge. Conectar las finanzas con una visión de vida más amplia proporciona un marco significativo, guiando decisiones financieras hacia metas más profundas. La reflexión sobre valores implica visualizar el futuro financiero deseado, otorgando significado a metas tangibles y alineándolas con la visión de la vida.

Establecer Objetivos Financieros Claros: El establecimiento de objetivos financieros se fundamenta en métodos efectivos respaldados por expertos en desarrollo personal. Autores como Brian Tracy y Zig Ziglar abogan por objetivos claros, alineados con valores personales. La técnica SMART y la conexión intrínseca de objetivos con valores proporcionan una estructura sólida para transformar aspiraciones financieras en metas significativas.

Situación Financiera Actual: Un análisis exhaustivo de la situación financiera actual es esencial. Autores como Vicki Robin, Joe Dominguez, Thomas R. Ittelson y Dave Ramsey ofrecen herramientas y enfoques para evaluar la salud financiera. La visualización a través de la «curva de la vida» y la comprensión de estados financieros personales permiten identificar patrones de gasto y fortalezas/ debilidades financieras.

Planificación Financiera: La planificación financiera, clave estratégica, se basa en obras como «The Millionaire Next Door» de Stanley y Danko, «The Automatic Millionaire» de David Bach y «The Little Book of Common Sense Investing» de John C. Bogle. La disciplina financiera y la automatización del ahorro son enfatizadas. La adaptabilidad, según Stephen R. Covey, es esencial en un proceso no estático.

Implementación y Optimización: La acción implica la ejecución de planes con disciplina. Autores como James Clear, Charles Duhigg, Nassim Nicholas Taleb y Stephen R. Covey proporcionan enfoques para maximizar resultados y adaptarse a cambios. La retroalimentación continua, la construcción de hábitos financieros positivos y la adaptabilidad ante la adversidad son claves para el éxito financiero a largo plazo.

Esta metodología aborda la gestión de finanzas personales desde la identificación de valores hasta la acción disciplinada, integrando perspectivas de expertos y proporcionando herramientas concretas para cada etapa del proceso. Este enfoque holístico busca no solo la estabilidad financiera inmediata sino también la construcción de un futuro financiero alineado con los valores más profundos de cada individuo.

Desarrollo

Las finanzas personales son una parte esencial de la vida cotidiana, y su gestión efectiva puede marcar la diferencia entre la estabilidad financiera y la incertidumbre económica. Para abordar este desafío, puede servir adoptar una metodología que tenga en cuenta: la visión personal, los objetivos financieros, el análisis de la situación actual, la planificación financiera y la acción continua.

Vision Personal

La identificación de los valores personales es un proceso fundamental en la metodología para el manejo de finanzas personales, ya que establece las bases para una gestión financiera alineada con la visión de la vida deseada. En este contexto, se puede profundizar en este concepto a través de la noción de «visión personal» propuesta por Peter Senge, un experto en aprendizaje organizacional y autor de la obra «La Quinta Disciplina».

La visión personal, según Senge, es la capacidad de ver más allá de la realidad inmediata y captar una imagen clara y vibrante de lo que uno desea lograr en el futuro. Se trata de una imagen que inspira y motiva, guiando las acciones y decisiones hacia metas significativas. Aplicar este concepto a la identificación de valores personales en el ámbito financiero implica conectar las aspiraciones financieras con una visión más amplia de la vida que va más allá de la mera acumulación de riqueza.

En este contexto, el análisis reflexivo de los valores personales se convierte en un ejercicio profundo de introspección, similar al proceso sugerido por Senge para desarrollar una visión personal sólida. La persona se sumerge en la comprensión de sus inquietudes, propósitos y deseos más profundos, explorando qué significado tiene la riqueza y la estabilidad financiera en el contexto de su vida.

Este proceso reflexivo, alineado con la visión personal de Senge, implica la capacidad de imaginar y visualizar el futuro financiero deseado. La persona no solo identifica metas financieras tangibles, como la compra de una casa o la jubilación cómoda, sino que también se sumerge en la esencia de lo que esas metas representan en términos más amplios para su vida. ¿Cómo contribuyen esas metas a la realización de sus valores más profundos? ¿Cómo se alinean con la visión que tienen de su vida en el futuro?

Este enfoque no solo sitúa a las finanzas en el contexto de una visión personal más amplia, sino que también otorga significado a los objetivos financieros. Por ejemplo, una persona puede identificar la educación como un valor central y visualizar cómo la inversión en la educación de sus hijos contribuye a ese valor. Así, las metas financieras se convierten en herramientas concretas para avanzar hacia la realización de la visión personal.

En resumen, la identificación de valores personales, bajo la perspectiva de la visión personal de Peter Senge, implica un proceso reflexivo profundo que va más allá de las metas financieras tangibles. Conectar las finanzas con una visión de vida más amplia proporciona un marco significativo que guía la toma de decisiones financieras y contribuye a la construcción de un futuro financiero alineado con los valores más profundos de cada individuo.

Establecer objetivos financieros claros

El establecimiento de objetivos financieros claros constituye un paso crucial en la metodología para el manejo de finanzas personales. Para profundizar en este proceso, es esencial incorporar métodos efectivos respaldados por expertos en psicología y gestión personal. Un autor destacado en este campo es Brian Tracy, un renombrado conferencista y autor en el ámbito del desarrollo personal y profesional.

Brian Tracy, en su obra «Goals!: How to Get Everything You Want — Faster Than You Ever Thought Possible,» aborda la importancia de establecer metas claras y alcanzables. Su enfoque se basa en la idea de que los objetivos bien definidos actúan como un imán que atrae acciones y decisiones alineadas con su consecución.

En consonancia con la metodología de finanzas personales, Tracy enfatiza la necesidad de vincular los objetivos financieros con los valores personales. Esto se alinea perfectamente con la premisa de que las metas financieras deben ser más que simples cifras; deben tener un significado intrínseco y estar conectadas con lo que verdaderamente importa para la persona.

Un método recomendado por Tracy es la técnica SMART (Específico, Medible, Alcanzable, Relevante y con un Tiempo Definido). Aplicado a la educación como un valor fundamental, un objetivo financiero específico podría ser «ahorrar $5,000 en los próximos 12 meses para la matrícula de un curso de desarrollo profesional». Este objetivo es medible en términos monetarios, alcanzable mediante un plan de ahorro realista, relevante para el valor de la educación, y con un tiempo definido para proporcionar un sentido de urgencia y enfoque.

Además de Tracy, otro autor relevante en la fijación de objetivos es Zig Ziglar, conocido por sus contribuciones en motivación y desarrollo personal. En su libro «See You at the Top,» Ziglar destaca la importancia de establecer objetivos basados en principios y valores fundamentales. Argumenta que alinear los objetivos con los valores personales no solo impulsa la motivación, sino que también proporciona un marco ético sólido para el logro de metas financieras.

En la práctica, la vinculación de objetivos financieros con valores personales implica un proceso reflexivo. La persona debe cuestionarse sobre qué aspectos financieros están alineados con sus valores fundamentales. Por ejemplo, si la salud es un valor importante, los objetivos financieros podrían incluir el presupuesto para actividades físicas regulares o para opciones de alimentos más saludables.

En resumen, establecer objetivos financieros claros y vinculados a valores personales es esencial para el éxito en la gestión de finanzas personales. La aplicación de métodos como SMART, respaldados por autores como Brian Tracy y Zig Ziglar, proporciona una estructura para transformar aspiraciones financieras en metas tangibles y significativas, creando así un camino sólido hacia el logro de una vida financiera plena y alineada con los valores más profundos de cada individuo.

Situación financiera actual

El análisis exhaustivo de la situación financiera actual constituye un pilar fundamental en la metodología de finanzas personales. Este paso implica una evaluación profunda de los flujos y stocks de recursos presentes y futuros, y para realizarlo de manera efectiva, es crucial recurrir a herramientas contables avanzadas respaldadas por expertos en el campo financiero.

Una obra destacada que aborda el análisis financiero personal es «Your Money or Your Life» de Vicki Robin y Joe Dominguez. En este libro, los autores proponen un enfoque holístico para evaluar la situación financiera actual de un individuo. Introducen el concepto de «la curva de la vida», una herramienta gráfica que ayuda a visualizar la relación entre ingresos y gastos a lo largo del tiempo. Esta representación gráfica facilita la identificación de patrones de gasto y ofrece una visión clara de la situación financiera actual.

Además, los estados financieros personales, como el balance y el estado de resultados, son herramientas clave para analizar la situación económica y financiera. Thomas R. Ittelson, en su libro «Financial Statements: A Step-by-Step Guide to Understanding and Creating Financial Reports,» proporciona una guía práctica para comprender estos estados financieros. Ittelson destaca la importancia de interpretar los números en términos de la salud financiera general, ayudando a las personas a identificar fortalezas y debilidades en sus finanzas.

Al realizar el análisis financiero, es esencial utilizar herramientas como las planillas de ingresos y egresos para evaluar los flujos de efectivo. Aquí, autores como Dave Ramsey, en su libro «The Total Money Makeover,» ofrecen métodos prácticos para crear presupuestos efectivos. Ramsey aboga por el método de asignar cada dólar a un propósito específico, lo que proporciona una visión clara de cómo se distribuyen los ingresos y dónde se pueden realizar ajustes para mejorar la situación financiera.

La situación patrimonial, otro aspecto vital del análisis financiero, se explora a fondo en «Rich Dad Poor Dad» de Robert T. Kiyosaki. Kiyosaki argumenta que comprender la diferencia entre activos y pasivos es esencial para evaluar la verdadera salud financiera. Su enfoque en la construcción de activos y la minimización de pasivos proporciona una perspectiva única para mejorar la posición financiera a largo plazo.

En la práctica, este análisis permite identificar áreas de mejora y oportunidades de crecimiento. Por ejemplo, si el análisis revela un alto endeudamiento, se pueden desarrollar estrategias para reducir la deuda y mejorar la solidez financiera. Asimismo, si se identifican áreas de inversión que generan buenos retornos, se pueden aprovechar para aumentar la riqueza a largo plazo.

En resumen, el análisis de la situación financiera actual requiere una combinación de enfoques y herramientas respaldadas por expertos en finanzas personales. La utilización de obras de autores como Robin y Dominguez, Ittelson, Ramsey y Kiyosaki proporciona un conjunto integral de herramientas y enfoques para evaluar la salud financiera actual, identificar áreas de mejora y aprovechar oportunidades de crecimiento en el camino hacia una gestión financiera más sólida y exitosa.

Planificación financiera

La planificación financiera se erige como el componente estratégico fundamental dentro de la metodología para el manejo de finanzas personales. Este proceso no solo implica establecer objetivos financieros, sino también diseñar un camino detallado para alcanzarlos. Para adentrarnos en este aspecto, podemos recurrir a diversas fuentes expertas que han contribuido significativamente al campo de la planificación financiera personal.

Una obra clave en este ámbito es «The Millionaire Next Door» de Thomas J. Stanley y William D. Danko. Aunque el libro se centra en el perfil financiero de los millonarios estadounidenses, ofrece valiosas lecciones sobre la importancia de la planificación financiera a largo plazo. Stanley y Danko resaltan cómo la acumulación de riqueza está estrechamente vinculada a la disciplina financiera y la planificación cuidadosa, subrayando la necesidad de establecer metas específicas y trabajar de manera constante hacia ellas.

Otro autor destacado es David Bach, conocido por su serie de libros «Finish Rich» y, en particular, «The Automatic Millionaire.» Bach aborda la automatización de las finanzas como un componente crucial de la planificación financiera personal. Su método «Pague usted mismo primero» aboga por establecer un plan de ahorro automático antes de considerar cualquier otro gasto. Esta técnica se alinea perfectamente con la planificación financiera, ya que establece la base para alcanzar metas financieras a largo plazo de manera sistemática y consistente.

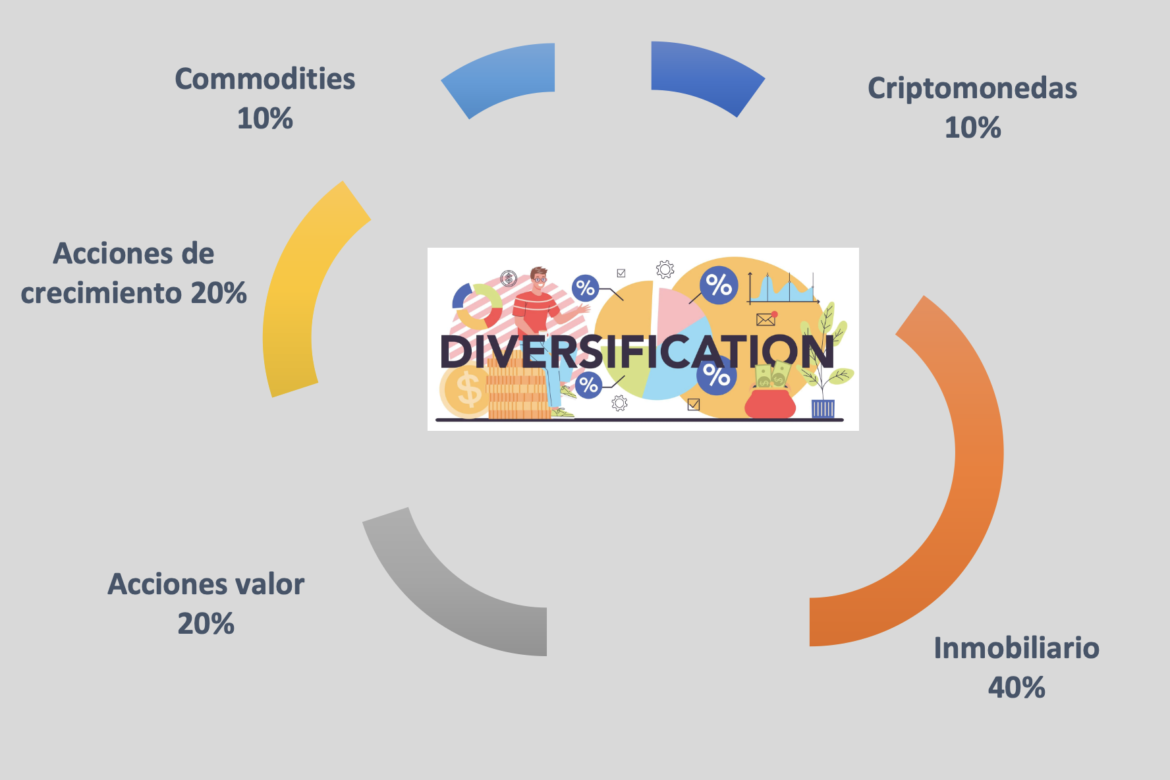

En el ámbito de la inversión, «The Little Book of Common Sense Investing» de John C. Bogle proporciona una perspectiva esencial. Bogle, fundador de Vanguard Group, es un defensor del enfoque de inversión pasiva a través de fondos indexados. Su filosofía se integra bien en la planificación financiera, ya que sugiere estrategias de inversión sencillas y a largo plazo, evitando complicaciones innecesarias y buscando la acumulación constante de riqueza.

En el ejemplo mencionado sobre la compra de una casa en cinco años, la planificación financiera podría incluir varios elementos. Un plan de ahorro mensual específico sería esencial, con el objetivo de acumular el monto necesario para el pago inicial. Además, la exploración de opciones de inversión podría incluir la consideración de instrumentos financieros que ofrezcan rendimientos consistentes y alineados con el horizonte temporal de cinco años.

Es crucial recordar que la planificación financiera no es un proceso estático. En su libro «The 7 Habits of Highly Effective People,» Stephen R. Covey destaca la importancia de la proactividad y la adaptabilidad. En el contexto de la planificación financiera, esto implica la capacidad de ajustar el plan a medida que evolucionan las circunstancias personales y económicas.

En resumen, la planificación financiera personal implica la integración de estrategias y herramientas de expertos para alcanzar metas financieras específicas. Autores como Stanley, Danko, Bach y Bogle ofrecen enfoques prácticos y valiosas lecciones que pueden aplicarse en la creación de planes financieros efectivos. La planificación financiera bien ejecutada no solo establece una guía clara para el futuro, sino que también promueve la disciplina y la consistencia en el manejo de las finanzas personales.

Implementación y optimización

La acción, como fase culminante de la planificación financiera, representa el punto de ejecución de los planes establecidos. Este proceso implica no solo la implementación de estrategias financieras, sino también la mantenimiento de la disciplina necesaria para cumplir con los objetivos previamente definidos. La optimización continua, reconocimiento de la necesidad de ajustes y retroalimentación constante son elementos esenciales en este camino hacia el éxito financiero. Diversos expertos han abordado estas dinámicas, ofreciendo valiosos enfoques para maximizar los resultados mientras se llevan a cabo las acciones.

En «Atomic Habits» de James Clear, el autor explora la ciencia de las pequeñas mejoras continuas. Aunque el libro se centra en hábitos, su filosofía se puede aplicar directamente a las finanzas personales. Clear argumenta que el éxito no proviene de cambios drásticos, sino de pequeñas acciones consistentes realizadas a lo largo del tiempo. En el contexto financiero, esta perspectiva respalda la idea de que la implementación de acciones financieras debe ser sostenible y centrarse en hábitos positivos, como el ahorro regular y la toma de decisiones informadas.

Charles Duhigg, en «The Power of Habit,» profundiza en la psicología de los hábitos y cómo moldean nuestro comportamiento. En el ámbito financiero, Duhigg aborda cómo identificar y cambiar patrones de comportamiento en relación con el dinero. La implementación de cambios en hábitos financieros puede ser clave durante la fase de acción, ya que estos hábitos forman la base para el éxito financiero a largo plazo.

Además, Nassim Nicholas Taleb, en «Antifrágil,» introduce el concepto de antifragilidad. Mientras que el libro se centra en la resiliencia en sistemas, la idea de adaptarse y mejorar ante la adversidad es relevante para las finanzas personales. Durante la implementación de planes financieros, la capacidad de ser antifrágil implica aprender y ajustarse a medida que evolucionan las circunstancias económicas personales.

La reconocida obra de Stephen R. Covey, «The 7 Habits of Highly Effective People,» ofrece principios fundamentales aplicables a la implementación de acciones en finanzas personales. La importancia de comenzar con un fin en mente y la necesidad de ser proactivo son elementos clave que respaldan la ejecución disciplinada de los planes financieros. Covey también destaca la importancia de la sinergia, lo que implica aprovechar las relaciones y colaboraciones para mejorar los resultados financieros.

En la práctica, la retroalimentación continua es esencial. «Thinking, Fast and Slow» de Daniel Kahneman destaca cómo el proceso de toma de decisiones a menudo se ve afectado por sesgos cognitivos. Al recibir retroalimentación, ya sea en forma de resultados financieros o cambios en las circunstancias personales, se pueden corregir sesgos y ajustar estrategias según sea necesario.

En resumen, la acción en finanzas personales va más allá de la simple implementación de planes; implica la construcción de hábitos financieros positivos, la adaptabilidad ante circunstancias cambiantes y la búsqueda constante de la mejora continua. Autores como Clear, Duhigg, Taleb y Covey ofrecen perspectivas valiosas que pueden ser aplicadas para optimizar el proceso de implementación y garantizar un camino sólido hacia el éxito financiero a largo plazo.

Bibliografia recomendada

- Bach David, «Finish Rich» y «The Automatic Millionaire.

- Bogle John C., The Little Book of Common Sense Investing

- Clear James, Atomic Habits

- Covey Stephen R., The 7 Habits of Highly Effective People

- Duhigg Charles, The Power of Habit

- Ittelson Thomas R., Financial Statements: A Step-by-Step Guide to Understanding and Creating Financial Reports

- Kahneman Daniel, Thinking, Fast and Slow

- Kiyosaki Robert T., Rich Dad Poor Dad

- Nassim Nicholas Taleb, Antifrágil

- Ramsey Dave, The Total Money Makeover

- Robin Vicki y Joe Dominguez, Your Money or Your Life

- Senge Peter, La Quinta Disciplina

- Stanley Thomas J. y William D. Danko, The Millionaire Next Door

- Tracy Brian, Goals!: How to Get Everything You Want — Faster Than You Ever Thought Possible

- Zig Ziglar, See You at the Top

Si deseas realizar una donación a nuestra iniciativa, nos puedes ayudar por diferentes medios.

Métodos de donación: Transferencia bancaria, criptomonedas, Skrill, Neteller y PayPal

BTC Wallet

1HVFtBA4i14cvVGue4navR7CMiYCufUEE3

Skrill – Neteller: aosventas@gmail.com

Una vez que hayas realizado tu donación envíanos un mail a: aosventas@gmail.com y cuéntanos como te ayudamos.