Autor: ARIEL SILVA – Chat GPT

Si el sistema financiero de los Estados Unidos enfrenta problemas, como una crisis económica o una recesión, es probable que tenga impactos significativos en economías como las de Ecuador. Aquí hay algunas formas en las que podría afectar:

- Caída de las exportaciones: Estados Unidos es uno de los principales socios comerciales de Ecuador. Si la economía estadounidense se debilita, es probable que disminuya la demanda de productos ecuatorianos, lo que podría afectar negativamente las exportaciones ecuatorianas y reducir los ingresos del país.

- Disminución de las remesas: Muchos ecuatorianos trabajan en Estados Unidos y envían remesas a sus familias en Ecuador. Si la economía estadounidense se deteriora, es posible que haya una reducción en el empleo y las remesas enviadas, lo que afectaría negativamente el consumo interno y el bienestar de las familias ecuatorianas.

- Menor inversión extranjera: Si los problemas financieros en Estados Unidos generan incertidumbre y desconfianza en los mercados globales, es probable que haya una disminución en la inversión extranjera en países como Ecuador. Esto podría limitar el acceso a capital y tecnología, afectando el crecimiento económico y la generación de empleo en el país.

- Mayor costo de endeudamiento: Si Estados Unidos atraviesa una crisis financiera, es posible que los costos de endeudamiento a nivel internacional aumenten. Esto podría afectar a Ecuador, ya que el país depende en gran medida de la deuda externa para financiar sus proyectos de infraestructura y desarrollo. Un aumento en los costos de endeudamiento dificultaría la obtención de financiamiento y podría afectar la capacidad de Ecuador para llevar a cabo inversiones importantes.

- Volatilidad en los mercados financieros: Los problemas financieros en Estados Unidos pueden generar turbulencias en los mercados financieros internacionales. Esto podría afectar a los mercados bursátiles, las tasas de cambio y los precios de los productos básicos, lo que tendría un impacto en la estabilidad económica de Ecuador.

Es importante tener en cuenta que el grado de afectación dependerá de la magnitud de los problemas financieros en Estados Unidos y de la capacidad de Ecuador para adaptarse y tomar medidas para mitigar los impactos negativos.

Dolarización

Dado que Ecuador utiliza el dólar estadounidense como su moneda oficial y tiene una economía dolarizada, los problemas en el sistema financiero de Estados Unidos pueden tener efectos directos e indirectos en la economía ecuatoriana de la siguiente manera:

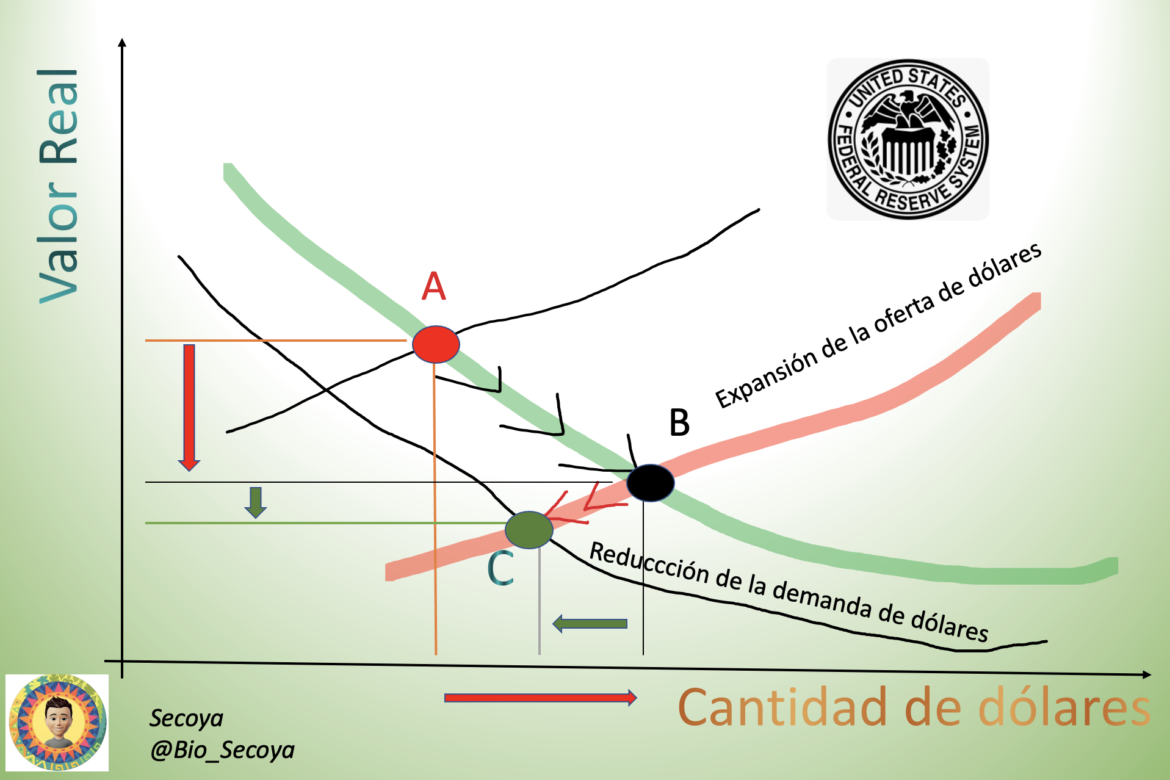

- Transmisión de crisis financieras: Si Estados Unidos experimenta una crisis financiera, es probable que haya un contagio a nivel global debido a la interconexión y la interdependencia de los mercados financieros. Esto podría generar una disminución en la confianza de los inversionistas en los mercados internacionales, incluido el mercado ecuatoriano.

- Inversión extranjera directa: Los problemas financieros en Estados Unidos pueden afectar la inversión extranjera directa en Ecuador. Los inversionistas extranjeros podrían volverse más cautelosos y reducir sus inversiones debido a la incertidumbre económica global. Esto podría afectar el flujo de capital hacia proyectos de desarrollo en Ecuador y limitar el crecimiento económico.

- Flujos de capital: En momentos de crisis financiera en Estados Unidos, los inversionistas internacionales tienden a buscar refugio en activos considerados más seguros, como el dólar estadounidense. Esto podría resultar en una salida de capital de economías dolarizadas como Ecuador, lo que a su vez podría presionar las tasas de cambio y generar volatilidad en los mercados financieros locales.

- Costo de financiamiento: En situaciones de problemas financieros en Estados Unidos, es probable que los costos de endeudamiento a nivel internacional aumenten. Esto podría afectar a Ecuador en términos de acceso a financiamiento externo y, en consecuencia, podría encarecer la deuda del país y dificultar la financiación de proyectos de desarrollo.

- Comercio internacional: Estados Unidos es uno de los principales socios comerciales de Ecuador. Si la economía estadounidense se debilita, es probable que disminuya la demanda de productos ecuatorianos, lo que podría afectar las exportaciones y los ingresos generados por el comercio internacional.

Es importante tener en cuenta que la economía dolarizada de Ecuador puede proporcionar cierta estabilidad y protección frente a fluctuaciones cambiarias, pero no está exenta de los impactos de los problemas financieros en Estados Unidos debido a la interconexión de los mercados globales. La magnitud de los efectos dependerá de la gravedad y duración de los problemas financieros en Estados Unidos y de la capacidad de Ecuador para adaptarse y tomar medidas para mitigar los impactos negativos.

Tu donación nos permite divulgar estos conocimientos

BTC Wallet

1HVFtBA4i14cvVGue4navR7CMiYCufUEE3

Skrill – PayPal – Neteller: aosventas@gmail.com

Métodos de donación: Transferencia bancaria, criptomonedas, Skrill, PayPal y Neteller

Tu donación nos permite divulgar estos conocimientos