Fuente: Banco se hunde

Autor: ARIEL SILVA – Chat GPT

La economía es un sistema complejo compuesto por diversas variables interconectadas que afectan el bienestar financiero de los individuos y las naciones. Entre estas variables clave se encuentran la inflación, los tipos de interés y las crisis financieras. En este ensayo, exploraremos la relación entre estos elementos, analizando cómo la inflación puede influir en los tipos de interés y cómo ambos factores pueden conducir a una crisis financiera.

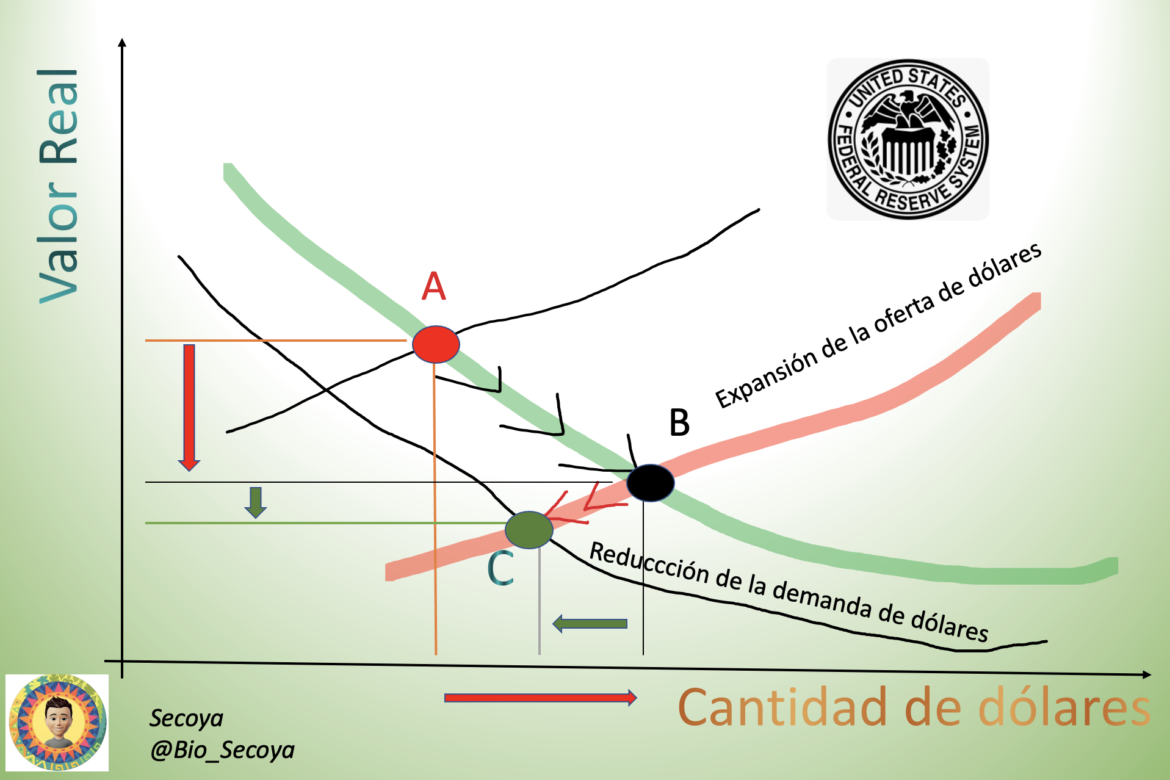

- Inflación y tipos de interés: La inflación se refiere al aumento generalizado y sostenido de los precios de bienes y servicios en una economía durante un período de tiempo. Los tipos de interés, por otro lado, son el costo del dinero y representan la tasa a la cual los prestatarios deben reembolsar los préstamos. Existe una relación estrecha entre la inflación y los tipos de interés, conocida como la teoría de la estructura temporal de los tipos de interés.

- Efecto en los tipos de interés a corto plazo: En un entorno inflacionario, los tipos de interés a corto plazo tienden a aumentar. Esto se debe a que los prestamistas exigen tasas de interés más altas para compensar la pérdida de valor adquisitivo de su dinero debido a la inflación.

- Efecto en los tipos de interés a largo plazo: La relación entre la inflación y los tipos de interés a largo plazo es más compleja. Si la inflación se percibe como transitoria, es probable que los tipos de interés a largo plazo se mantengan estables. Sin embargo, si la inflación se considera persistente, los inversores exigirán mayores tasas de interés para compensar la pérdida de poder adquisitivo a lo largo del tiempo.

- Inflación, tipos de interés y sistema financiero: La combinación de una alta inflación y altos tipos de interés puede desencadenar una crisis financiera.

- Encarecimiento del crédito: Cuando los tipos de interés son altos debido a la inflación, el costo del crédito se incrementa. Esto desalienta la inversión y el consumo, ya que las empresas y los individuos encuentran más difícil acceder a préstamos asequibles. Como resultado, la actividad económica se reduce, lo que puede llevar a una recesión.

- Especulación y burbujas financieras: En entornos de alta inflación y tipos de interés, los inversores pueden buscar refugio en activos financieros o bienes tangibles. Esto puede generar burbujas especulativas en ciertos mercados, como el inmobiliario o el de valores. Si estas burbujas estallan repentinamente, puede haber un colapso en los precios de los activos y una crisis financiera.

- Presiones sobre el sistema bancario: Una alta inflación puede erosionar el valor real de los activos de los bancos, como los préstamos a largo plazo. Si los tipos de interés no se ajustan adecuadamente para compensar la inflación, los bancos pueden enfrentar dificultades financieras y sufrir pérdidas significativas. Esto puede conducir a una crisis bancaria que se extienda al sistema financiero en su conjunto.

- Cuando los tipos de interés aumentan, los activos de los bancos pueden verse afectados de varias maneras. Aquí hay algunas consideraciones clave:

-

-

- Préstamos: Los bancos suelen tener una cartera de préstamos, ya sea a individuos o a empresas. Cuando los tipos de interés aumentan, los préstamos existentes con tasas de interés fijas se vuelven menos rentables en comparación con las nuevas tasas más altas. Además, los clientes pueden ser menos propensos a solicitar nuevos préstamos debido a los mayores costos de endeudamiento. Esto puede afectar la rentabilidad de los bancos y su capacidad para generar ingresos a través de intereses.

- Bonos y valores: Los bancos también invierten en bonos y otros valores como parte de sus operaciones y para generar ingresos. Cuando los tipos de interés aumentan, el valor de mercado de los bonos existentes tiende a disminuir, lo que puede resultar en pérdidas para los bancos si deciden vender esos bonos antes de su vencimiento. Además, los nuevos bonos emitidos con tasas de interés más altas pueden volverse más atractivos en comparación con los bonos más antiguos que tienen tasas más bajas.

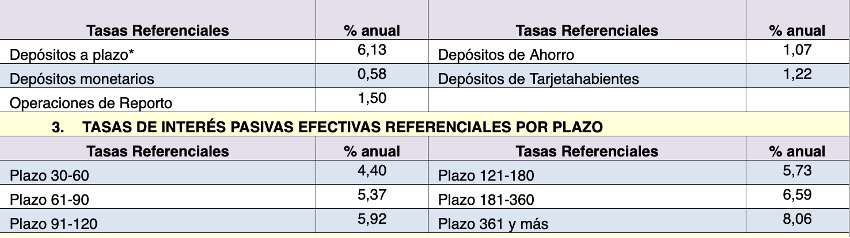

- Depósitos y cuentas de ahorro: Cuando los tipos de interés suben, los bancos pueden ofrecer tasas de interés más altas en sus cuentas de ahorro y depósitos a plazo fijo para atraer a los depositantes y mantener fondos líquidos. Esto puede aumentar sus costos de financiamiento, ya que deben pagar más intereses a los depositantes. Sin embargo, también puede ayudar a los bancos a retener o atraer más depósitos, lo que puede ser beneficioso para su posición financiera a largo plazo.

-

Conclusión

En conclusión, existe una estrecha relación entre la inflación, los tipos de interés y las crisis financieras. La inflación puede influir en los tipos de interés, tanto a corto como a largo plazo, lo que afecta el costo del crédito y las decisiones de inversión y consumo. Cuando la inflación es alta y los tipos de interés son elevados, se pueden desencadenar una serie de problemas económicos que pueden llevar a una crisis financiera.

El encarecimiento del crédito dificulta el acceso a préstamos asequibles, lo que afecta negativamente la inversión y el consumo. Además, altos niveles de inflación y tipos de interés pueden generar especulación y burbujas financieras, que si estallan, pueden desencadenar una crisis en los mercados. Asimismo, la inflación constante puede erosionar el valor de los activos de los bancos y poner en riesgo la estabilidad del sistema financiero.

El aumento de los tipos de interés puede afectar tanto la rentabilidad como la posición financiera de los bancos. La magnitud y la forma en que los bancos se ven afectados dependen de varios factores, como la estructura de sus activos y pasivos, la composición de su cartera de préstamos y valores, y su capacidad para ajustar los intereses que cobran y pagan. Cada banco puede tener una respuesta diferente a los cambios en los tipos de interés según su estrategia y gestión financiera.

Es esencial que los responsables de la política económica y los reguladores financieros sean conscientes de estas interconexiones y tomen medidas adecuadas para mantener la estabilidad económica. Políticas monetarias y fiscales prudentes, así como una supervisión y regulación efectivas, son fundamentales para evitar que la relación entre inflación, tipos de interés y crisis financiera se convierta en un ciclo perjudicial.

Tu donación nos permite divulgar estos conocimientos

BTC Wallet

1HVFtBA4i14cvVGue4navR7CMiYCufUEE3

Skrill – PayPal – Neteller: aosventas@gmail.com

Métodos de donación: Transferencia bancaria, criptomonedas, Skrill, PayPal y Neteller

Tu donación nos permite divulgar estos conocimientos