Autores: Ariel Silva – Chat GPT

Introducción: La política fiscal y monetaria son dos herramientas importantes que pueden ser utilizadas por los gobiernos y bancos centrales para lograr objetivos económicos clave, como mantener la estabilidad de precios, promover el crecimiento económico y mejorar el bienestar general de la población. En este artículo, discutiremos cómo la política fiscal y monetaria pueden ser utilizadas para lidiar con la inflación, el nivel de empleo y una crisis financiera.

Inflación: La inflación es una preocupación importante para los responsables políticos, ya que puede reducir el poder adquisitivo de la moneda y aumentar los costos de los bienes y servicios. Para lidiar con la inflación, los gobiernos y los bancos centrales pueden utilizar políticas fiscales y monetarias restrictivas.

En términos de política fiscal, el gobierno puede aumentar los impuestos y reducir el gasto público para reducir la demanda agregada. Esto reduce la cantidad de dinero en circulación y disminuye la presión sobre los precios. Sin embargo, estas medidas pueden tener efectos negativos en el crecimiento económico y el empleo.

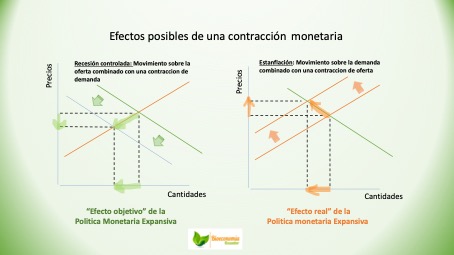

Por otro lado, en términos de política monetaria, el banco central puede aumentar las tasas de interés para reducir la demanda de dinero y la inflación. Esto disminuye la cantidad de dinero en circulación y hace que sea más caro pedir prestado dinero. Sin embargo, esta política también puede tener efectos negativos en el crecimiento económico y el empleo.

Nivel de empleo: El nivel de empleo es un objetivo importante de la política económica, ya que el desempleo puede tener efectos negativos en la economía y en el bienestar de la población. Para aumentar el nivel de empleo, los gobiernos pueden utilizar políticas fiscales y monetarias expansivas.

En términos de política fiscal, el gobierno puede reducir los impuestos y aumentar el gasto público para aumentar la demanda agregada y estimular la economía. Esto aumenta la cantidad de dinero en circulación y crea empleo. Sin embargo, estas medidas pueden tener efectos negativos en la inflación y la estabilidad financiera.

Por otro lado, en términos de política monetaria, el banco central, el banco central puede reducir las tasas de interés para estimular el gasto y la inversión. Esto hace que sea más barato pedir prestado dinero y puede aumentar la demanda agregada, lo que puede llevar a un aumento en el empleo. Sin embargo, esta política también puede tener efectos negativos en la inflación y la estabilidad financiera.

Es importante destacar que la política fiscal y monetaria no son mutuamente excluyentes y pueden ser utilizadas en conjunto para lograr un equilibrio entre la estabilidad de precios y el empleo. Por ejemplo, el gobierno podría utilizar una política fiscal expansiva para aumentar el gasto público y estimular la economía, mientras que el banco central podría utilizar una política monetaria restrictiva para reducir la inflación.

Crisis financiera: Las crisis financieras son eventos disruptivos que pueden tener efectos devastadores en la economía, el empleo y el bienestar de la población. Para lidiar con una crisis financiera, los gobiernos y los bancos centrales pueden utilizar políticas fiscales y monetarias expansivas.

En términos de política fiscal, el gobierno puede aumentar el gasto público para estimular la economía y proporcionar apoyo financiero a empresas y hogares afectados por la crisis. Esto puede ayudar a estabilizar la economía y reducir el impacto negativo de la crisis en el empleo y el bienestar de la población.

Por otro lado, en términos de política monetaria, el banco central puede reducir las tasas de interés y proporcionar liquidez a los bancos para estimular la inversión y el gasto. Esto puede ayudar a estabilizar los mercados financieros y reducir el riesgo de una recesión económica.

Es importante destacar que la política fiscal y monetaria no son soluciones mágicas para las crisis financieras y pueden tener limitaciones en su capacidad para resolver los problemas subyacentes. Además, es importante que los responsables políticos actúen de manera coordinada y rápida para enfrentar una crisis financiera y minimizar su impacto negativo en la economía.

Conclusión: En conclusión, la política fiscal y monetaria son herramientas importantes para lograr objetivos económicos clave, como mantener la estabilidad de precios, promover el crecimiento económico y mejorar el bienestar general de la población. Sin embargo, la aplicación de estas políticas debe ser cuidadosamente considerada y adaptada a las necesidades específicas de la economía y la situación en cuestión.

Para lidiar con la inflación, el nivel de empleo y una crisis financiera, los responsables políticos deben considerar todas las opciones disponibles y encontrar un equilibrio entre la estabilidad de precios y el empleo, y actuar con rapidez y coordinación en caso de una crisis financiera.

Es importante destacar que la política fiscal y monetaria no son soluciones mágicas y pueden tener limitaciones en su capacidad para resolver los problemas subyacentes. Además, la implementación de estas políticas debe ser transparente y justa para garantizar que todos los miembros de la sociedad se beneficien del crecimiento económico y la estabilidad financiera.

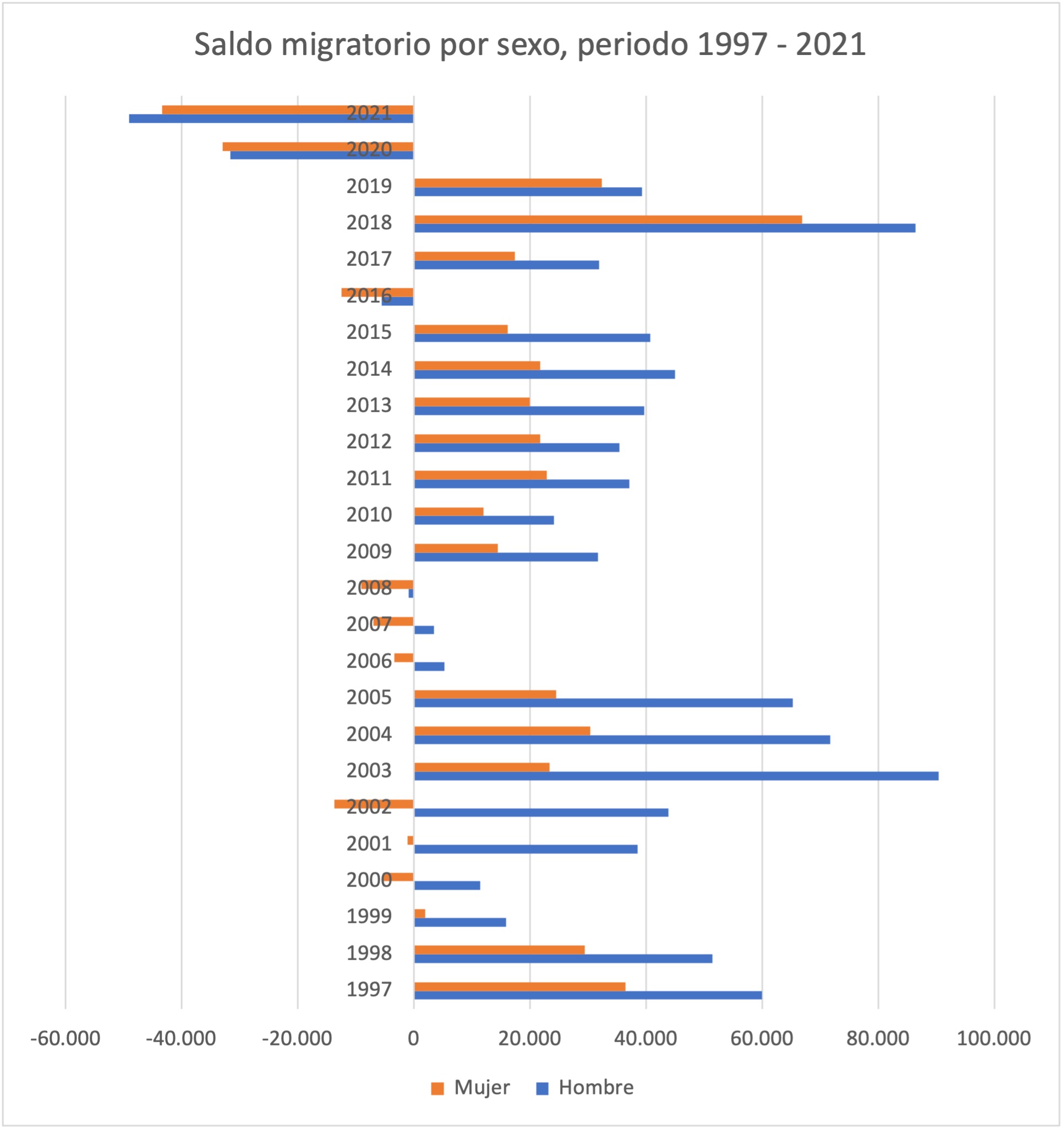

Los equilibrios dinámicos en economía

En una sociedad en equilibrio dinámico, la inflación se mantiene estable en un nivel bajo y controlado. Esto significa que los precios de los bienes y servicios no aumentan de manera excesiva y constante, lo que permite que los ciudadanos puedan planificar su presupuesto a largo plazo y que los empresarios puedan realizar inversiones con cierta previsibilidad.

Al mismo tiempo, el empleo se encuentra en niveles saludables, lo que significa que hay un equilibrio entre la oferta y la demanda de trabajo. Las empresas tienen suficientes empleados para satisfacer la demanda de sus productos o servicios, mientras que los trabajadores tienen oportunidades de empleo que les permiten ganar un salario digno y que les permite cubrir sus necesidades básicas.

Por último, la estabilidad financiera se mantiene gracias a una política fiscal y monetaria adecuada, que promueve el crecimiento económico y al mismo tiempo evita el endeudamiento excesivo y la especulación financiera. Esto significa que el sistema financiero funciona de manera eficiente y transparente, y que los ciudadanos tienen acceso a servicios financieros justos y equitativos.

En resumen, en una sociedad en equilibrio dinámico, la inflación, el empleo y la estabilidad financiera se mantienen en un equilibrio constante y sostenible, lo que permite que los ciudadanos puedan disfrutar de una vida económica saludable y próspera.

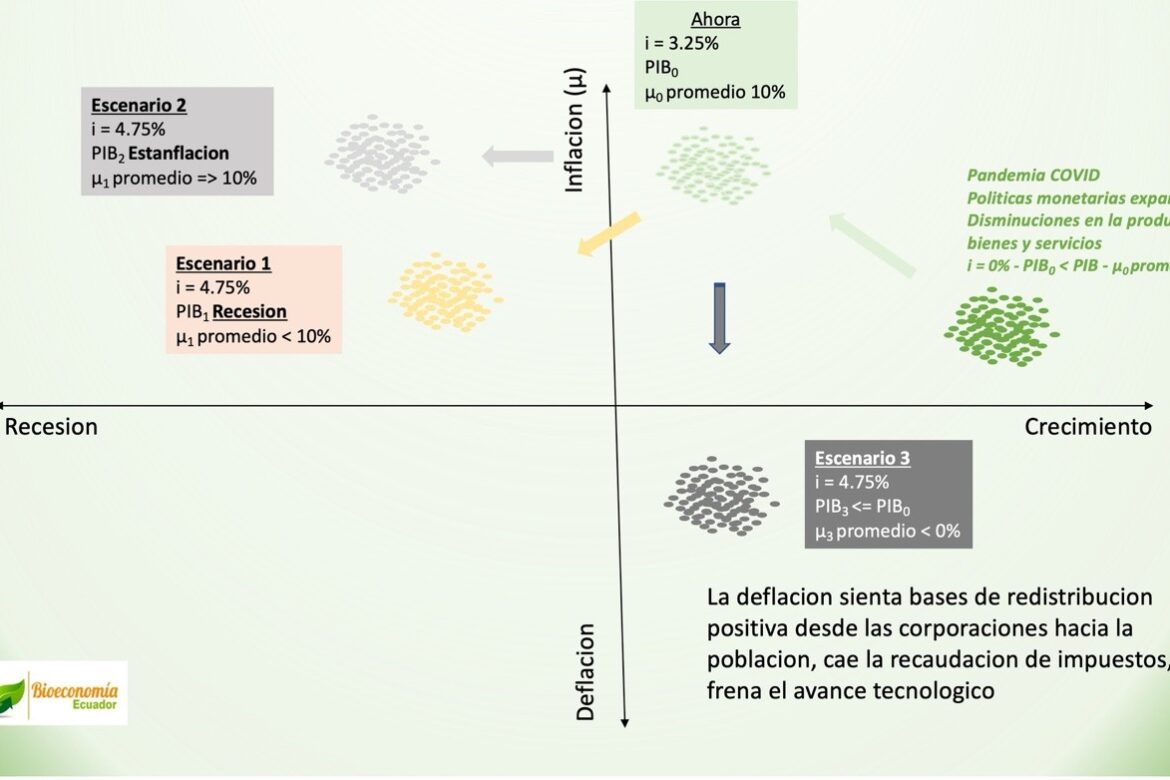

Pero que sucede cuando este equilibrio no se da porque las drivers que los movilizan sob sobre estimulados, por razones sanitarias, politicas o cualquier otra causa?

La teoría de Hyman Minsky, conocida como la hipótesis del ciclo financiero, sostiene que los periodos de estabilidad financiera pueden llevar a un aumento del riesgo, lo que eventualmente lleva a una crisis financiera. Este fenómeno es conocido como el efecto Minsky. En este artículo, se explorará cómo el efecto Minsky puede manifestarse durante la implementación de una política monetaria de incremento de tasas de interés.

Cuando los bancos centrales aumentan las tasas de interés, su objetivo es reducir la inflación y fomentar el ahorro. Los aumentos de las tasas de interés también pueden desalentar la inversión y el consumo, lo que puede tener un efecto negativo en la economía a corto plazo. Sin embargo, a largo plazo, se espera que las tasas de interés más altas eviten el sobrecalentamiento económico y reduzcan el riesgo de una crisis financiera.

El efecto Minsky sugiere que los periodos de estabilidad financiera pueden llevar a un aumento del riesgo financiero. Cuando los bancos centrales mantienen las tasas de interés bajas durante un período prolongado, los inversores pueden asumir riesgos excesivos en busca de mayores retornos. Esto puede llevar a una acumulación de deudas y a una burbuja financiera.

Cuando los bancos centrales aumentan las tasas de interés, los inversores que han asumido riesgos excesivos pueden encontrarse en problemas. Si no pueden pagar sus deudas, pueden verse obligados a vender sus activos, lo que puede provocar una caída en los precios de los activos y una crisis financiera.

El efecto Minsky también puede manifestarse en el mercado inmobiliario. Durante los períodos de tasas de interés bajas, los precios de la vivienda pueden aumentar debido a la facilidad de acceso al crédito. Sin embargo, cuando las tasas de interés aumentan, los precios de la vivienda pueden caer, lo que puede llevar a una caída en la inversión y a una crisis financiera.

Cuando las tasas de interés se mantienen bajas durante un período prolongado, los inversores pueden asumir riesgos excesivos, lo que puede llevar a una acumulación de deudas y a una burbuja financiera. Cuando los bancos centrales aumentan las tasas de interés para evitar el sobrecalentamiento económico y reducir el riesgo de una crisis financiera, los inversores que han asumido riesgos excesivos pueden encontrarse en problemas y esto puede provocar una caída en los precios de los activos y una crisis financiera.

Es importante destacar que la implementación de una política monetaria de incremento de tasas de interés no siempre lleva al efecto Minsky. Si los bancos centrales cumplen con su tarea de monitorear y controlar los riesgos financieros, pueden evitar una acumulación excesiva de deudas y una burbuja financiera. Además, los inversores y los participantes del mercado también tienen la responsabilidad de ser conscientes de los riesgos financieros y de no asumir riesgos excesivos.

En conclusión, el efecto Minsky puede manifestarse durante la implementación de una política monetaria de incremento de tasas de interés si no se toman las medidas adecuadas para controlar los riesgos financieros. Es importante que los bancos centrales y los participantes del mercado sean conscientes de los riesgos financieros y trabajen juntos para evitar una acumulación excesiva de deudas y una burbuja financiera. La implementación adecuada de políticas monetarias es esencial para mantener la estabilidad financiera y evitar crisis financieras que puedan afectar negativamente la economía y la sociedad en general.

Tu donación nos permite divulgar estos conocimientos

BTC Wallet

1HVFtBA4i14cvVGue4navR7CMiYCufUEE3

Skrill – PayPal – Neteller: aosventas@gmail.com

Métodos de donación: Transferencia bancaria, criptomonedas, Skrill, PayPal y Neteller

Tu donación nos permite divulgar estos conocimientos