Sobre la carga impositiva

La ley Laffer es un concepto económico que se refiere a la idea de que cuando los impuestos son demasiado altos, la gente tiende a trabajar menos, lo que a su vez afecta negativamente la economía. Es como decir que si te quitan demasiado dinero en impuestos, te desmotiva a trabajar duro porque sientes que no te queda mucho para ti.

La ley lleva el nombre del economista Arthur Laffer, quien la popularizó en la década de 1980 durante la administración de Ronald Reagan en Estados Unidos. Laffer argumentaba que si se reducían los impuestos, la gente tendría más incentivos para trabajar y emprender, lo que generaría más ingresos y, en última instancia, aumentaría la recaudación fiscal.

Laffer sugiere que existe un punto óptimo en el que los impuestos generan la mayor cantidad de ingresos para el gobierno, sin desalentar la actividad económica. Si los impuestos son demasiado altos, se puede llegar a un punto en el que la gente trabaje menos y, por lo tanto, los ingresos fiscales disminuyan.

Sin embargo, vale la pena mencionar que la ley Lafer ha sido objeto de debate y críticas. Algunos argumentan que la relación entre los impuestos y la actividad económica es más compleja y que reducir los impuestos no siempre conduce automáticamente a un mayor crecimiento económico. Los efectos de la política fiscal pueden variar dependiendo de otros factores y de la situación específica de cada país.

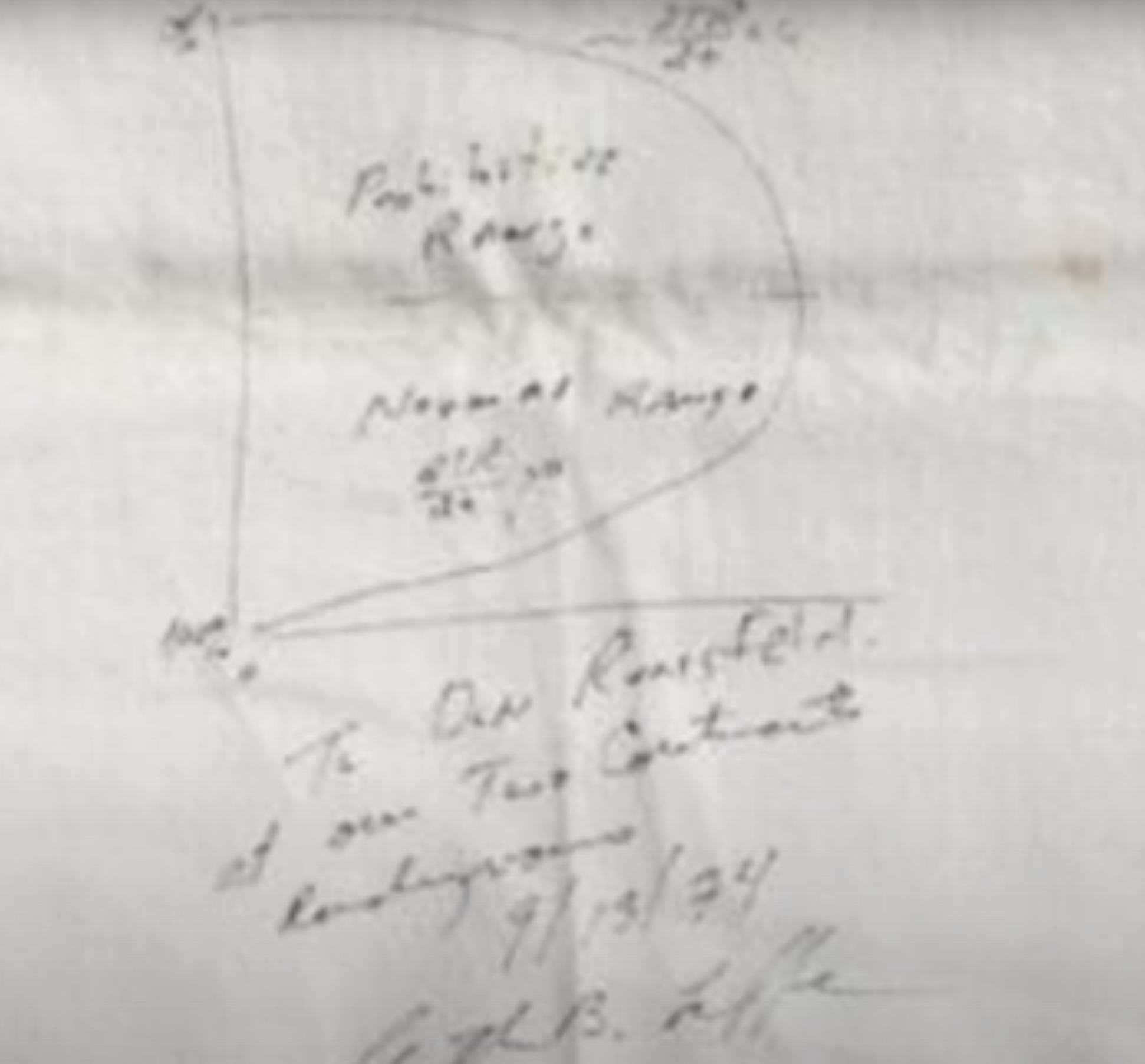

La curva de Laffer muestra la relación entre la tasa impositiva y los ingresos fiscales. Visualmente, la curva tiene forma de U, con un punto máximo en el medio. En el eje horizontal se representa la tasa impositiva, que va desde el 0% hasta el 100%, y en el eje vertical se muestra el nivel de ingresos fiscales.

Al principio, cuando los impuestos son muy bajos (cerca del 0%), la curva de Laffer indica que los ingresos fiscales también son bajos, ya que el gobierno no está recaudando mucho dinero. A medida que se incrementan los impuestos, los ingresos fiscales comienzan a aumentar, ya que el gobierno está tomando una mayor parte del ingreso de las personas o empresas.

Sin embargo, llega un punto en el que aumentar aún más la tasa impositiva ya no conduce a un aumento proporcional en los ingresos fiscales. En este punto máximo de la curva de Laffer, se alcanza el nivel de impuestos óptimo, donde el gobierno recauda la mayor cantidad de ingresos fiscales.

Después de este punto máximo, si se continúa aumentando la tasa impositiva, la curva de Laffer indica que los ingresos fiscales comienzan a disminuir. Esto se debe a que las personas o empresas se sienten desincentivadas a trabajar más o a buscar formas de evadir impuestos debido a la carga impositiva excesiva. Como resultado, el gobierno recauda menos ingresos fiscales a pesar de tener una tasa impositiva más alta.

La curva de Laffer es utilizada para argumentar a favor de la reducción de impuestos en ciertos casos, especialmente cuando se considera que la tasa impositiva está en el rango donde aumentarla resultaría contraproducente para los ingresos fiscales. Sin embargo, es importante tener en cuenta que la forma y la ubicación precisa de la curva de Laffer pueden variar según la economía y las circunstancias específicas de cada país.

Un efecto no deseado de una excesiva carga impositiva es la economia en negro o sumergida!

La economía sumergida, también conocida como economía en negro, economía informal o economía subterránea, se refiere a todas las actividades económicas que se realizan fuera del ámbito legal y que no son registradas ni declaradas a las autoridades fiscales y laborales. Estas actividades suelen evadir impuestos, eluden regulaciones y no cumplen con las obligaciones legales y laborales establecidas.

La economía sumergida incluye una amplia gama de actividades, como trabajos no declarados, empleo informal, venta de bienes y servicios sin factura o registro contable, contrabando, entre otros. Esta dimensión oculta de la economía varía en magnitud según el país y las circunstancias económicas y sociales específicas.

Estimar la economía sumergida es un desafío debido a su naturaleza clandestina y falta de registros formales. Sin embargo, se pueden utilizar varios indicadores proxy para obtener estimaciones aproximadas. Algunos de estos indicadores incluyen el análisis de discrepancias entre la producción nacional reportada y el consumo aparente, la comparación de los ingresos fiscales declarados con la actividad económica real, encuestas sobre actividades no declaradas, análisis de las transacciones en efectivo y estudios específicos sobre sectores particulares donde la economía sumergida es más prevalente.

Es importante tener en cuenta que estas estimaciones son aproximaciones y están sujetas a cierto grado de incertidumbre. No existe un indicador único y perfecto para medir la economía sumergida de manera precisa.

En cuanto a la relación entre la economía sumergida y la Curva de Laffer, es importante entender que la Curva de Laffer muestra la relación teórica entre los niveles de tributación y la recaudación de impuestos. Propone que, en cierto punto, un aumento en la tasa impositiva puede generar una disminución en la recaudación debido a los incentivos para evadir impuestos y para la actividad económica informal.

La economía sumergida puede estar relacionada con la Curva de Laffer en el sentido de que altas tasas impositivas pueden incentivar la evasión fiscal y el desarrollo de actividades económicas informales para evitar el pago de impuestos. Sin embargo, la relación entre la economía sumergida y la Curva de Laffer es compleja y depende de varios factores, como la efectividad de la administración tributaria, las políticas de control y cumplimiento fiscal, el nivel de desarrollo económico y social, entre otros.

Existen varios autores y estudiosos que han realizado contribuciones importantes en el campo de la economía sumergida. Algunos de los más destacados en este ámbito incluyen:

- Friedrich Schneider: Es considerado uno de los principales expertos en economía sumergida. Ha desarrollado investigaciones exhaustivas y metodologías para estimar el tamaño y la dinámica de la economía sumergida en diferentes países y regiones del mundo.

- Edgar L. Feige: Es reconocido por su trabajo pionero en la medición de la economía sumergida y en el desarrollo de indicadores proxy para estimar su tamaño. Su enfoque basado en la demanda de efectivo ha sido ampliamente utilizado y referenciado en el campo.

- Dominik Enste y Friedrich Schneider: Estos investigadores han colaborado en diversos estudios sobre economía sumergida y economía informal. Han analizado su relación con la regulación gubernamental, los impuestos y otros factores socioeconómicos.

- Vito Tanzi: Es un economista italiano que ha realizado importantes contribuciones al estudio de la economía sumergida y la evasión fiscal. Ha explorado las implicaciones políticas y económicas de la economía sumergida, así como su impacto en el crecimiento económico y el desarrollo.

Estos son solo algunos de los autores más reconocidos en el campo de la economía sumergida. Sin embargo, cabe mencionar que hay muchos otros economistas, académicos y expertos que han investigado y aportado conocimientos valiosos sobre este tema. La economía sumergida es un campo complejo y multidisciplinario, por lo que existe una amplia variedad de investigadores que han abordado el tema desde diferentes enfoques y perspectivas

La relación entre la economía sumergida y la curva de Laffer se encuentra en el punto máximo de la curva. La economía sumergida tiende a manifestarse cuando los impuestos son altos y llegan a un nivel en el que desincentivan la actividad económica legal. En este punto, las personas y las empresas pueden buscar formas de evadir impuestos o realizar actividades económicas no declaradas, lo que alimenta la economía sumergida.

En cuanto a la manifestación de la economía sumergida, es más probable que se presente en las ciudades de fronteras internacionales. Estas ciudades suelen tener una mayor interacción comercial con países vecinos y, por lo tanto, pueden presentar mayores oportunidades para el contrabando y otras actividades económicas ilícitas. Además, la proximidad a las fronteras facilita el intercambio informal de bienes y servicios sin el cumplimiento de las regulaciones aduaneras y fiscales.

La distorsión de precios generada por un impuesto o un subsidio puede tener un impacto significativo en ambos lados de las fronteras. Por un lado, si un país aplica un impuesto elevado sobre ciertos productos, es posible que los consumidores opten por adquirir esos productos de manera ilícita o en el mercado informal del país vecino donde el impuesto es más bajo. Esto puede aumentar la demanda de bienes provenientes de la economía sumergida en las ciudades fronterizas.

Por otro lado, si un país otorga un subsidio significativo a ciertos productos, es posible que se produzca un flujo de bienes desde el país vecino hacia el país con el subsidio. Esto puede llevar a una mayor actividad de contrabando en las ciudades fronterizas, donde los comerciantes buscan aprovechar la diferencia de precios generada por el subsidio.

En ambos casos, la distorsión de precios puede generar una competencia desleal para los comerciantes legales y afectar negativamente la recaudación fiscal y la regulación del comercio en las ciudades fronterizas. Además, puede crear desequilibrios en el mercado y distorsionar la asignación eficiente de recursos económicos en ambos lados de las fronteras.

Pueden los impuestos excesivos a las exportaciones de la producción agrícola de un país, desplazar la producción agrícola hacia un país vecino; qué podría suceder con los bosques del país vecino?

Los impuestos excesivos a las exportaciones de la producción agrícola de un país pueden desplazar la producción agrícola hacia un país vecino. Si un país aplica impuestos altos a las exportaciones agrícolas, los productores pueden encontrar más rentable vender sus productos en el mercado interno o buscar oportunidades en otros países donde los impuestos sean más bajos.

Este desplazamiento de la producción agrícola puede tener consecuencias para el país vecino, especialmente si la producción agrícola se traslada hacia él en busca de condiciones más favorables. Dependiendo de las circunstancias específicas, podría haber varios efectos en los bosques del país vecino:

- Deforestación: Si la producción agrícola se expande en el país vecino para satisfacer la demanda que antes era atendida por el país con impuestos altos, podría haber un aumento en la deforestación. Los bosques podrían ser talados para abrir espacio para la agricultura, lo que afectaría negativamente la biodiversidad y los servicios ecosistémicos que los bosques proporcionan.

- Cambio en los usos del suelo: La expansión de la producción agrícola puede implicar la conversión de áreas forestales en tierras de cultivo. Esto puede tener un impacto en la conservación de los bosques y en la capacidad de almacenamiento de carbono, lo que a su vez puede contribuir al cambio climático.

- Presión sobre los recursos naturales: Si la producción agrícola se intensifica en el país vecino debido al desplazamiento desde el otro país, puede haber una mayor presión sobre los recursos naturales, como el agua y los suelos. Esto puede llevar a problemas de agotamiento de recursos y degradación ambiental.

Es importante destacar que los efectos en los bosques del país vecino dependerán de múltiples factores, como la capacidad de regulación y control ambiental del país, las políticas de uso de la tierra, la disponibilidad de áreas adecuadas para la agricultura y otros factores socioeconómicos. Por lo tanto, es necesario considerar el contexto específico de cada situación para comprender mejor las posibles consecuencias en los bosques del país vecino.

Cómo se distribuyen los beneficios de la economía sumergida y los desplazamientos de la producción cuando hay altos impuestos y subsidios que distorsionan los precios internacionales?

La distribución de los beneficios de la economía sumergida puede variar significativamente según el contexto socioeconómico y las condiciones específicas de cada país. Sin embargo, hay algunas tendencias comunes que se han observado en relación con la economía sumergida:

- Beneficios para los trabajadores no declarados: En la economía sumergida, los trabajadores pueden recibir ingresos en efectivo sin estar sujetos a regulaciones laborales, impuestos o protecciones sociales. Esto puede permitirles evitar impuestos y contribuciones obligatorias, pero también puede llevar a una falta de derechos laborales y una menor protección social, como seguridad social, seguro de salud y pensiones.

- Beneficios para los empleadores y empresas informales: Los empleadores en la economía sumergida pueden obtener beneficios al evitar el pago de impuestos, eludir regulaciones y reducir los costos laborales y administrativos. Esto les permite competir de manera desleal con las empresas formales y obtener una ventaja competitiva en el mercado.

Es importante destacar que, si bien algunos individuos y empresas pueden beneficiarse de la economía sumergida, también existen consecuencias negativas para la sociedad en general. Estas incluyen una menor recaudación fiscal, lo que afecta los recursos disponibles para la provisión de servicios públicos y el bienestar social. Además, la economía sumergida puede generar desigualdades económicas y sociales, así como un debilitamiento de las instituciones y el estado de derecho.

En cuanto a los desplazamientos de la producción debido a altos impuestos y subsidios que distorsionan los precios internacionales, es posible que se produzcan cambios en la estructura económica y la asignación de recursos. Cuando los impuestos son elevados, las empresas pueden buscar formas de evadirlos o trasladar su producción a países o regiones con una carga tributaria más baja. Esto puede llevar a la deslocalización de la producción y a la pérdida de empleos en el país con altos impuestos.

Por otro lado, los subsidios que distorsionan los precios internacionales pueden generar incentivos para que las empresas se dediquen a sectores o actividades específicas que reciben subsidios, lo que puede desplazar la producción hacia esos sectores en detrimento de otros más eficientes. Esto puede distorsionar la asignación de recursos y afectar negativamente la productividad y el crecimiento económico a largo plazo.

En resumen, tanto altos impuestos como subsidios distorsionantes pueden tener efectos en la distribución de la producción y la asignación de recursos, lo que tiene implicaciones para la economía en general. Es importante encontrar un equilibrio adecuado en la política fiscal y los subsidios para minimizar distorsiones y promover una asignación eficiente de los recursos.