Por Ariel Silva

Para comprender el tema de fuentes y mecanismos de financiamiento es necesario introducir conceptos como actores relevantes, estados financieros, fuentes de financiamiento, aplicación de fondos, variables de stock y de flujo y sobre contratos. El presente artículo se propone dar algunos elementos teóricos básicos e interrelacionados para entender sobre fuentes y mecanismos de financiamiento.

Actores

Los actores relevantes para hablar de fuentes y mecanismos de financiamiento pueden ser el gobierno, los bancos del sistema financiero (incluidos los tipos de fondos), las personas jurídicas (empresas y organizaciones sin fines de lucro/fundaciones/ONG) y las personas naturales.

El gobierno es clasificado por poderes como el ejecutivo, legislativo, judicial, ciudadano, etc.; a su vez los poderes pueden clasificarse como central, desconcentrado y descentralizado. Por ejemplo, el poder ejecutivo asigna el tema ambiental al Ministerio del ambiente, quien a su vez para organizarse territorialmente se desconcentra en unidades regionales que las llama Direcciones provinciales. Sin perjuicio de lo mencionado los niveles descentralizados de gobierno (GAD) realizan en el marco de sus competencias actividades de conservación, uso sostenible y manejo de recursos naturales sean estos renovables como no renovables.

El sistema financiero se compone de bancos privados, públicos y de la economía popular y solidaria (EPS). Los bancos (públicos, privados o de la EPS) pueden ser internacionales (FMI, BM, BID, CAF, etc), nacionales (CFN, BanEcuador, BIESS, Guayaquil, Pichincha, etc), o locales (Cooperativas y cajas de ahorro)

Las personas jurídicas pueden tener o no finalidad de lucro; desde esta perspectiva encontramos a las empresas como actores con fines de lucro (públicas, privadas, grandes, medianas, pequeñas, start up, fondos) y a las organizaciones que no siguen fines de lucro (ONG, fundaciones, fondos)

Finalmente la persona natural es un actor y unidad básica de la sociedad; puede ser parte de los demás actores sea porque ofrece su fuerza de trabajo, es parte de un órgano o proceso de toma de decisiones o porque gasta o invierte su riqueza e ingresos en ellos.

A su vez cada actor dependiendo del nivel de riqueza disponible o renta a la cual accede en cada periodo de tiempo, pueden ser clasificados en tres niveles básicos (pueden existir más): alta, media y baja.

En un momento del tiempo (31 diciembre de x1), podemos encontrar en el Balance de un actor el stock de riqueza disponible; este indicador describe la cantidad de bienes, derechos y obligaciones que dispone este mencionado actor. De manera diferente en el Estado de resultados podemos encontrar que este mismo actor en un determinado periodo (1 enero x1 al 31 diciembre x1) ha obtenido un resultado positivo o uno negativo (ganancia o pérdida, superávit o déficit) Para entender la interacción entre las variables stock y variables flujo se utilizan los informes contables: Balance y Estado de resultados.

Como una primera conclusión señalamos que todos los actores (estado, personas jurídicas o naturales) en cada momento del tiempo disponen estos informes contables o deberían tener estos informes contables; si bien hay quienes creen que es muy relevante disponer de esta información para tomar decisiones financieras y económicas asertivas; hay otras personas que simplemente no presenten ningún interés por los informes contables, no saben que existen, o no quieren ni verlos.

Balances y estados de resultados

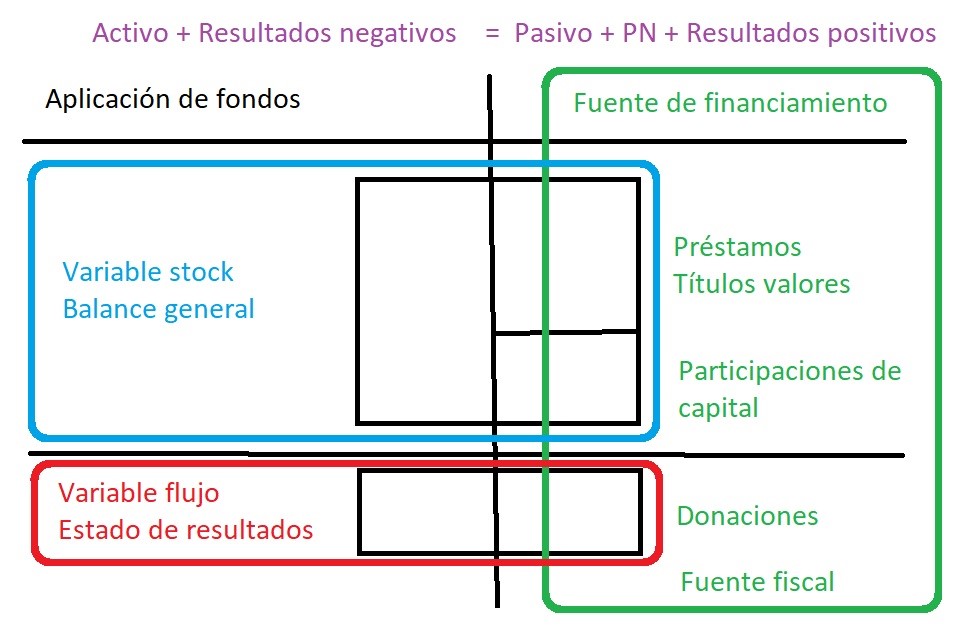

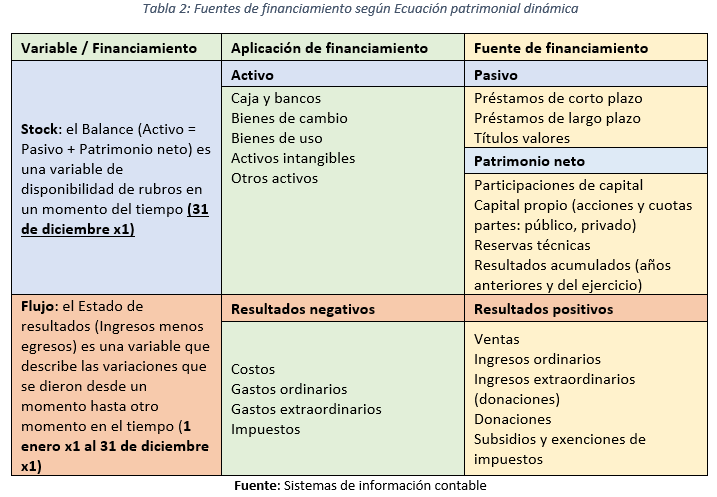

En contabilidad se usa un sistema de cuentas agrupadas en cinco rubros e integradas a través de la Ecuación patrimonial dinámica: Activo + Resultados negativos = Pasivo + Patrimonio neto + Resultados positivos. Este conjunto de cuentas permite clasificar e identificar dos grupos de conceptos, según hablemos de qué lado de la ecuación patrimonial dinámica se encuentre: 1) por un lado el grupo de Aplicación de fondos o donde se coloca los fondos, que corresponde a la sumatoria de las cuentas del Activo (Inversión) más los Resultados negativos (Costos o gastos) y 2) el grupo de Fuentes de financiamiento, que corresponde a la sumatoria de las cuentas del Pasivo (i.e. deudas, títulos valores), más el Patrimonio neto (participaciones de capital, resultados acumulados) y los Resultados positivos (i.e. ingresos, donaciones).

Esta aproximación establece una base de aglomeración del concepto de Fuente de financiamiento del lado derecho de la Ecuación patrimonial dinámica; donde podemos encontrar en primer lugar en el rubro de cuentas que describen los valores Reembolsables: estos pueden ser deudas laborales, tributarias, préstamos e instrumentos del mercado de valores (públicos, privados, de corto, mediano y largo plazo); en segundo lugar, los aportes de capital expresados en acciones o cuotas partes de una empresa, proyecto o iniciativa (i.e. estas participaciones pueden ser públicas, privadas, nacionales e internacionales), en este segundo subgrupo de fuentes de financiamiento se incluye los resultados acumulados de una institución (i.e. resultados de años anteriores o resultados del ejercicio); como tercer subgrupo de fuente de financiamiento están los Resultados positivos: ventas, otros ingresos ordinarios y extraordinarios, donaciones, subsidios y/o exenciones de impuestos, entre otros posibles.

No obstante lo mencionado y sin perjuicio de aquello, es importante destacar que algunos informes contables (i.e. Estado de origen y aplicación de fondos, Estado de variaciones del capital corriente, u otros similares) exponen por separado los Orígenes del financiamiento (i.e. Fuentes de financiamiento) de las Aplicaciones realizadas en un período determinado. En estos informes se expone como Fuente de financiamiento[1] a: los incrementos de Pasivos, los incrementos de Patrimonio neto, los Resultados positivos y las reducciones de Activos. Del mismo modo en las Aplicaciones de fondos suman los incrementos de activos, los resultados negativos las reducciones de pasivos y de Patrimonio neto (i.e. devolución de participaciones de capital o distribución de resultados acumulados).

Desde la perspectiva de variables stock y flujo, los Balances ofrecen información sobre la disponibilidad de activos, pasivos y patrimonios a un momento del tiempo (stock al 31 diciembre x1) y los Estados de resultados (de ganancias y pérdidas, presupuestos devengados, etc) ofrecen información de variaciones acumuladas en un periodo de tiempo de los ingresos y los egresos (el flujo de variaciones desde el 1 enero x1 al 31 diciembre x1)

La identificación de stocks de riquezas y flujos de ingresos es información clave para los actores en general y especialmente para los diseñadores de la política fiscal y monetaria; gobiernos, instituciones financieras y grupos de poder que toman decisiones sobre impuestos, subsidios y tipos de interés; estas decisiones determinaran las evoluciones de los stocks de riqueza y las variaciones de los flujos de ingresos y egresos hacia el futuro.

Fuentes de financiamiento

El concepto de fuente de financiamiento tiene varios usos. El término puede emplearse para aludir al sostén, el soporte o la base financiera. El financiamiento, por otra parte, es el acto y el resultado de financiar: otorgar dinero o valor equivalente para solventar los activos, costos o gastos de un proyecto, actividad, empresa o iniciativa. Una fuente de financiamiento, por lo tanto, es el origen de un recurso económico que permite la cobertura de un gasto, un costo o una inversión. Las fuentes de financiamiento pueden ser cinco (fiscal, donaciones, préstamos, participaciones de capital y títulos valores) El financiamiento[2] puede provenir de:

- Recursos fiscales que provienen de los recursos propios de los Gobiernos producto de la venta de recursos no renovables y sus derivados (petróleo, minerales, etc.), de la recaudación de impuestos, contribuciones sociales y otros. Los gobiernos con sus recursos fiscales pueden financiar subsidios, programas, u otorgar incentivos en pro del cambio climático.

- Préstamos son instrumentos financieros que se crean cuando un acreedor otorga fondos en préstamos directamente a un deudor y recibe un instrumento no negociable como evidencia del activo. Los préstamos pueden ser internos o externos. Los intermediarios pueden ser la banca de desarrollo o la banca privada, tanto nacional como internacional.

- Donaciones: son transferencias no obligatorias recibidas de otros gobiernos, de otros organismos internacionales o del sector privado. Pueden recibirse en efectivo o en especies.

- Acciones y otras participaciones de capital, abarcan todos los instrumentos y registros en que se reconocen o pagan, una vez satisfechos los derechos de todos los acreedores, los derechos al valor residual en caso de venta o disolución.

- Títulos valores: son instrumentos financieros vinculados a un determinado instrumento financiero, indicador o mercancía, a través de los cuales determinados riesgos financieros pueden negociarse en mercados de capitales, regulados o no.

Contratos, objetivos y fondos

Los mecanismos financieros son instrumentos jurídicos con objetivos o finalidades amplias o específicos a través de los cuales se canalizan fuentes de financiamiento. Estos pueden ser vehículos de propósito especial como los fondos que reúnen recursos de una o varias fuentes de financiamiento o acuerdos específicos entre fuentes de financiamiento y propietarios de riquezas o ingresos. Los mecanismos identificados en Ecuador incluyen los siguientes convenios o contratos:

- Acuerdos o convenios especiales: en base a convenios es posible vincular temas de investigación, el gobierno y un cooperante nacional o internacional; donde las partes se comprometen de manera diferenciada y complementaria, hacer cumplir la normativa vigente y financiar actividades de interés mutuo.

- Convenios de co programación de presupuestos: en el marco de los programas operativos anuales o plurianuales las instituciones públicas, ONG, académicas, productivas, de la sociedad civil, etc, realizan acuerdos de co programación de sus presupuestos con la finalidad de coordinar acciones para asegurar la sostenibilidad del financiamiento y el cumplimiento de la normativa vigente.

- Crowdfunding: Es un método relativamente nuevo de obtención de recursos monetarios para llevar a cabo la financiación de proyectos, generalmente innovadores. El origen de los fondos procede de un gran número de agentes que, en su mayoría aportarán pequeñas cantidades en proporción al monto total del proyecto. Este esquema supone una magnífica herramienta de financiación para el estudio de la viabilidad de un prototipo y para la recaudación de fondos de proyectos no lucrativos. En el Ecuador no hay una normativa relativa a este tipo de instrumento.

El Crowdfunding tiene una clasificación por la contraprestación que reciben los aportantes. Esta tipología ha sido elaborada a partir de la creada por la Comisión Europea y por los autores Baeck, Collins y Westlake (COMISION EUROPEA, 2015)

- Donación (Donation-based crowdfunding).

- Recompensas (Reward-based crowdfunding).

- Préstamos (Per-to-per Lending).

- Inversión con acciones (Equity Crowdfunding).

- Participación de beneficios o ingresos (Profit sharing/revenue sharing).

- Inversión en deuda. (Deb-securities Crowdfunding).

- Modelos híbridos. (Hybrid models).

- Fondos

Los fondos pueden ser de tres tipos: endowment o de capital permanente, de capital extinguible y/o revolvente. Los fondos o fideicomisos en general tienen aportantes, objetivos o finalidades, administradores y beneficiarios. Los aportantes y beneficiarios en muchos casos son los mismos actores, aunque no necesariamente son los mismos.

En un fondo de capital permanente el aportante nunca deja de ser dueño del capital aportado (no cede la propiedad de la riqueza) y suele ofrecer a los beneficiarios la propiedad, uso y goce de los rendimientos o frutos del capital aportado (flujos de ingresos).

En un fondo extinguible en cambio un aportante ofrece una cantidad de capital para que un beneficiario lo aplique con un objetivo o finalidad especifica. En este fideicomiso la propiedad del aporte (stock de riqueza) y de los frutos del aporte (flujo de ingresos y gastos) se suman a la finalidad establecida en el contrato. Estos fondos son muy usados en lo cotidiano: por ejemplo una compañía constructora convoca a los aportantes para que realicen contribuciones de stock de riquezas, los cuales serán aplicados para la adquisición de bienes y servicios hasta construir el edificio objetivo, luego la propiedad del edificio se distribuirá entre los beneficiarios; en general se lo realiza de manera proporcional al aporte realizado.

En un fondo revolvente los aportantes hacen contribuciones recurrentes y programados (i.e. diarios, semanales, mensuales, anuales, etc) en general para la adquisición de bienes y servicios también recurrentes y programados en beneficio de uno o varios actores. Este fideicomiso en general administra un flujo de ingresos y gastos; aunque puede en ocasiones verse en la necesidad de administrar stock de riquezas. Un ejemplo típico de fondo revolvente (no necesariamente llamado fideicomiso) es la administración de un edificio de condominio. En estas organizaciones se realizan aportes mensuales en proporción a la propiedad (Alicuota) para financiar los gastos recurrentes de operación y mantenimiento del edificio.

- LEYES

Las leyes son los instrumentos de política pública que establecen normativas para regular la interacción entre los actores de una sociedad; la política pública establece sistemas de incentivos que promueven tipos de contratos específicos para el logro de determinados objetivos públicos y/o privados. Por ejemplo la LEY ORGÁNICA DE INCENTIVOS PARA ASOCIACIONES PÚBLICO-PRIVADAS Y LA INVERSIÓN EXTRANJERA: el objeto de la Ley es establecer incentivos para la ejecución de proyectos bajo la modalidad de asociación público-privada y los lineamientos e institucionalidad para su aplicación. Así mismo, esta Ley establece incentivos específicos para promover en general el financiamiento productivo y la inversión extranjera.

Bibliografía

COMISION EUROPEA. (2015). CAPITAL DE RIESGO Y CROWFUNDING. DOS METODOS DE FINANCIACION DE LA INNOVACION EN ESPAÑA. Obtenido de https://blogs.upm.es/financiacioninnovacion/2018/01/

Silva, A. O. (2017). Producto 4. Estrategia de Financiamiento para la Gestión Sostenible de la Biodiversidad en el Ecuador. Quito: Documento de trabajo.

[1] Luego de descontar aquellos valores que no implican Orígenes o aplicaciones de fondos efectivamente.

[2] FMI (2001), “Manual de estadísticas de finanzas públicas”, pág. 44-45 y 139-141.

Tu donación y proyectos para la acción son bienvenidos!

BTC Wallet

1HVFtBA4i14cvVGue4navR7CMiYCufUEE3

Neteller – Paypal – Skrill: aosventas@gmail.com

Métodos de pago: Transferencia bancaria, criptomonedas, Skrill, Neteller y PayPal

Apoyamos con tu donación